株式等の売却や配当_申告分離課税を選択した場合の扶養控除や国民健康保険等に対する影響

豊岡 春樹

豊岡 春樹こんにちは。福岡県久留米市の公認会計士・税理士 豊岡春樹です。

このページでは、上場株式等の売却や配当金を受け取った場合の扶養控除や配偶者控除、国民健康保険等に対する影響について解説します。

記事の内容をマインドマップにてまとめたもの

おなじみですが、当記事の内容を整理するためにもマインドマップにてまとめました。

適宜ご参照いただければ幸いです。

上場株式等を売却した際の取り扱い

上場株式等を売却した際は、基本的に他の所得と区分して税金を計算する「申告分離課税」にて確定申告をすることになりますが、

上場株式等の売却は「特定口座制度」があり、この特定口座が「源泉徴収口座」に該当する際は、取引時に所得税や住民税が源泉徴収されているため確定申告を不要とすることができます。

「源泉徴収口座」の場合、確定申告するか否かは選択することができますため、

他の口座の譲渡損益と相殺する場合や過去からの繰越控除がある場合は、敢えて「申告分離課税」にて確定申告を行うことで上場株式等を売却に係る所得を抑えることが可能です。

※「申告分離課税」とは ⇨ 特定の所得を他の所得と分離して税金を計算する方式です。

上場株式等の配当の取り扱い

上場株式等の配当は、その支払いの際に所得税や住民税が源泉徴収されています。

なお、配当は1回の支払いごとに確定申告をするか否かを選択(源泉徴収口座内の上場株式等の配当は口座ごとに選択)でき、

確定申告をする場合は「申告分離課税」か「総合課税」のいずれかを選択できます。

ただ、この場合、申告する上場株式等の配当所得の全てについて「申告分離課税」か「総合課税」かのいずれかを選択する必要があります。

確定申告をする利点は下記のとおりです。

・「申告分離課税」 ⇨ 上場株式等の譲渡損失と配当を相殺することができる。

・「総合課税」 ⇨ 配当控除が受けられる。

売却や配当の取り扱いのまとめ

このように上場株式等の売却や配当については、確定申告をするか否かの選択肢が用意されており、

確定申告を行うことで売却損失との相殺や繰越控除を利用し所得を抑えることが可能です。

ただ、安易に確定申告をしてしまうと扶養控除や配偶者控除が適用できなくなることや、国民健康保険料等が高くなる可能性があることから注意が必要となります。

なお、確定申告をしないことを選択した場合は、後述する事項への影響はございません。

上場株式の売却や配当による収入を確定申告することへの影響

株式の売却や配当収入を確定申告すると当該所得は「合計所得金額」に含まれることになります。

「合計所得金額」とは、基本的にすべての所得を合算した金額であり、過去からの損失を控除する前の金額となります。

この「合計所得金額」をもとに控除の要件を定めているものがいくつかあることから、下記において確定申告することによる所得控除や税額控除への影響を解説していきます。

下記の所得控除や税額控除に影響を与える可能性あり

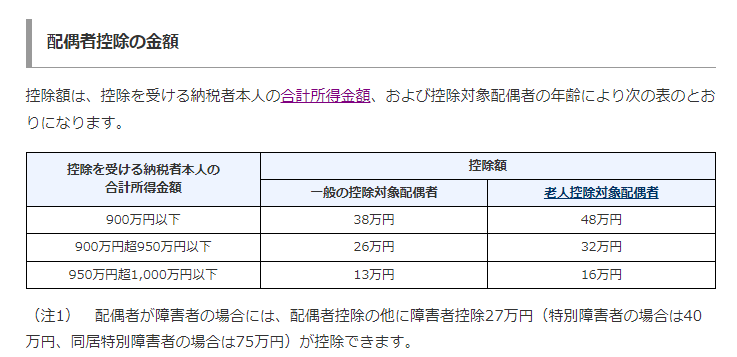

①配偶者控除

要件(金額の要件に絞って記載)

- 納税者本人の合計所得金額が1,000万円以下であること

- 配偶者の合計所得金額が48万円以下であること

控除額

下記のように納税者本人の合計所得金額によって控除額が変動します。

【引用:国税庁 配偶者控除 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm】

まとめ

納税者本人が株式の売却や配当を確定申告することで合計所得金額が1,000万円を超え、配偶者控除が受けられなくなることや控除の金額が変動する可能性がございます。

また、配偶者が株式の売却や配当を確定申告することで、合計所得金額48万円を超え、納税者本人において配偶者控除が適用できなくなる可能性がございます。

※配偶者の合計所得金額が48万円を超えたとしても133万円以下であれば、下記の②配偶者特別控除を適用することが可能です。

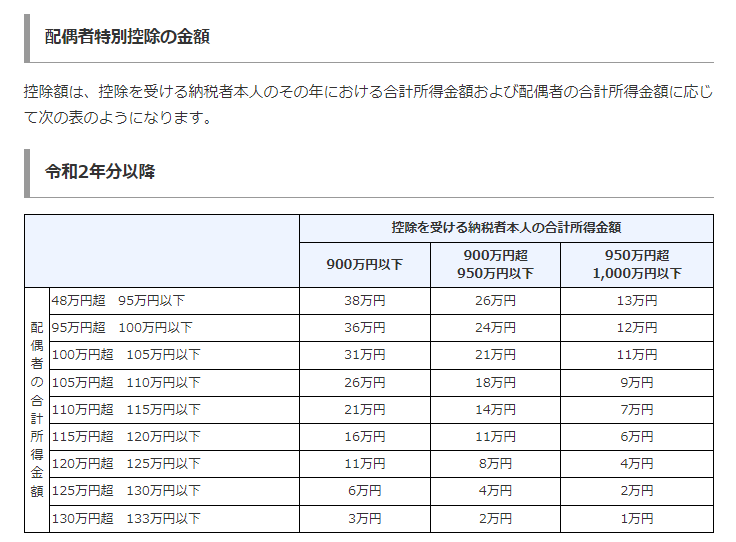

②配偶者特別控除

要件(金額の要件に絞って記載)

- 納税者本人の合計所得金額が1,000万円以下であること

- 配偶者の合計所得金額が48万円超~133万円以下であること

控除額

下記のように納税者本人と配偶者の合計所得金額によって控除額が変動します。

【引用:国税庁 配偶者特別控除 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm】

まとめ

納税者本人が株式の売却や配当を確定申告することで合計所得金額が1,000万円を超え、配偶者特別控除が受けられなくなることや控除の金額が変動する可能性がございます。

また、配偶者が株式の売却や配当を確定申告することで、合計所得金額48万円を超え納税者本人の配偶者特別控除の金額が変動することや、133万円を超え納税者本人において配偶者特別控除が受けられなくなる可能性がございます。

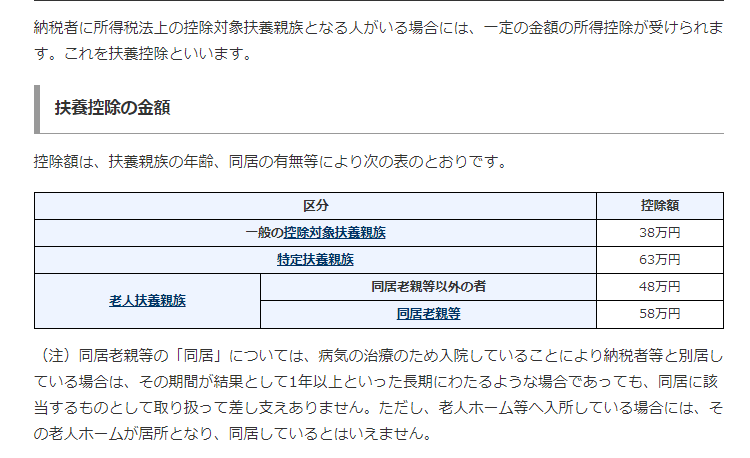

③扶養控除

要件(金額の要件に絞って記載)

扶養親族の合計所得金額が48万円以下であること

控除額

【引用:国税庁 扶養控除 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1180.htm】

まとめ

扶養控除は納税者本人の所得要件はありませんが、扶養親族が株式の売却や配当を確定申告することで、合計所得金額48万円を超えた場合には納税者本人において扶養控除が受けられなくなる可能性がございます。

④ひとり親・寡婦控除

要件(金額の要件に絞って記載)

納税者本人の合計所得金額が500万円以下であること

控除額

- ひとり親控除 35万円

- 寡婦控除 27万円

まとめ

納税者本人が株式の売却や配当を確定申告することで、合計所得金額が500万円を超えた場合には納税者本人においてひとり親・寡婦控除が受けられなくなる可能性がございます。

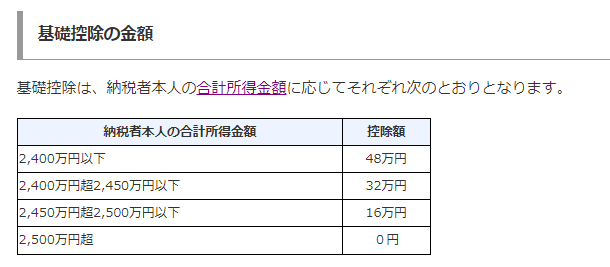

⑤基礎控除

要件(金額の要件に絞って記載)

納税者本人の合計所得金額が2,500万円以下であること

控除額

【引用:国税庁 基礎控除 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1199.htm】

まとめ

納税者本人が株式の売却や配当を確定申告することで、合計所得金額2,500万円を超えた場合には納税者本人において基礎控除が受けられなくなる可能性がございます。

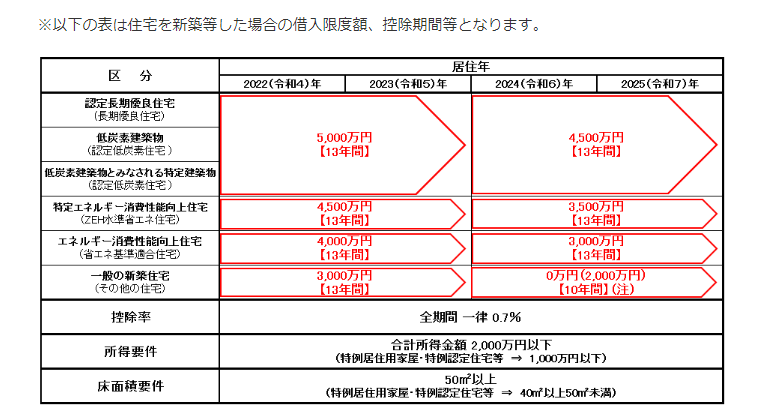

⑥住宅ローン控除

要件(金額の要件に絞って記載)

納税者本人の合計所得金額が2,000万円以下であること

(特例居住用家屋等に該当する場合は合計所得金額が1,000万円以下であること)

控除額

住宅ローン控除は住宅の性能等に応じて控除金額が異なりますため、詳細は割愛させていただきます。

【引用:国税庁 住宅借入金等特別控除 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1211-1.htm】

まとめ

納税者本人が株式の売却や配当を確定申告することで合計所得金額が2,000万円を超え、住宅ローン控除が受けられなくなること可能性がございます。

国民健康保険料の算定に影響を与える可能性あり

以下は国民健康保険に加入する必要がある自営業の方等が対象となり、職場の健康保険に加入している方は対象とはなりません。

国民健康保険料は、「総所得金額等」をベースに所得割が算出されます。

「総所得金額等」とは、基本的にすべての所得を合算した金額から過去の損失を控除した後の金額を指します。

すなわち「合計所得金額」から過去の損失額を控除した後の金額となります。

よって、株式の売却や配当収入を確定申告すると「総所得金額等」に含まれることから金額によっては国民健康保険料が増額する可能性があることなります。

国民健康保険税の基本構造

国民健康保険税は、以下の3つの課税額を合計して算出されます:

- 基礎課税額(医療分)

- 後期高齢者支援金等課税額

- 介護納付金課税額(40歳から64歳の被保険者のみ対象)

各課税額は、次の3つの要素から計算されます:

- 所得割額:被保険者の総所得金額等に応じて計算

- 均等割額:被保険者数に基づいて計算

- 平等割額:世帯ごとに一定額を課税

令和6年度の税率

令和6年度における各課税額の計算方法は以下の通りです(税率等は市区町村ごとに異なるため、ここでは久留米市の税率等を用いて解説しています)。

1. 基礎課税額(医療分)

- 所得割額:(令和5年中の総所得金額等−基礎控除額)×9.37%

- 均等割額:27,200円×人数

- 平等割額:22,200円

2. 後期高齢者支援金等課税額

- 所得割額:令和5年中の総所得金額等−基礎控除額)×2.66%

- 均等割額:7,500円×人数

- 平等割額:6,400円

3. 介護納付金課税額

- 所得割額:(令和5年中の総所得金額等−基礎控除額)×2.11%

- 均等割額:14,700円×人数

- 平等割額:なし

4. ご参考サイト

【久留米市 国民健康保険料の計算方法と保険料率 https://www.city.kurume.fukuoka.jp/1070kenkou/2020kokuhonenkin/3030kokuhoryou/tax_insuranse_count.html】

まとめ

株式の売却や配当収入を確定申告することにより影響してくるのは、上記の「所得割額」の計算となります。

ただ、国民健康保険料は過去からの損失を控除した「総所得金額等」をもとに計算されるため、確定申告することによる税額の軽減額と国民健康保険料の増加額を天秤にかけて確定申告するか否かを検討する必要があります。

様々な税制や社会保険にまで影響を与えて、ややこしいな・・・

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。