令和6年分(2024年)の年末調整|定額減税の注意点と変更点を解説

豊岡 春樹

豊岡 春樹こんにちは。福岡県久留米市の公認会計士・税理士 豊岡春樹です。

さて、厳しい夏が終わりを告げたと思いきや、年末調整の足音が聞こえてきましたね。。

令和6年(2024年)の年末調整はいつもと違う点があるので、要注意です。

それは定額減税制度の導入が関わっているという点です。

本記事では、定額減税制度の概要のおさらいや、年末調整の主な変更点、手続きのポイントについて解説します。

マインドマップ

当記事の内容をマインドマップにてまとめました。

適宜ご参照いただけますと幸いです。

1. 令和6年分の年末調整における主な変更点

1-1 定額減税制度の導入

令和6年分に限り定額減税制度が導入されています。

この制度により、所得税と住民税の合計4万円の減税が適用されます。具体的には以下のとおりです。

- 所得税:3万円の減税

- 住民税:1万円の減税

対象者は下記のとおりです。

・年収2,000万円以下(個人事業主の場合は合計所得1,805万円以下)の居住者

さらに、納税者本人に加えて、同一生計配偶者や扶養親族も対象となります。

※同一生計配偶者:12/31時点の合計所得金額が48万円以下

※扶養親族:12/31時点の合計所得金額が48万円以下(16歳未満のお子さんも含む)

例えば、夫婦と子供1人の家庭では、40,000円×3人で最大12万円の減税が受けられます。

年末調整においては、所得税の減税3万円を考慮するというのがポイントとなります。

1-2 年末調整書類の変更

令和6年の年末調整では、いくつかの書類が変更されています。

- 給与所得者の扶養控除等(異動)申告書

⇨特に変更はありません。

この申告書に記載された扶養親族(お子さんやご両親等)について、合計所得金額48万円以下等の要件を満たしていれば、定額減税の対象になります。 - 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書(以下、「基・配・所」と呼びます)

⇨書類に変更があります。

詳細は1-3で解説します。 - 給与所得者の保険料控除申告書

⇨特に変更はありません。 - 源泉徴収簿

⇨記載方法に変更があります。

詳細は1-4で解説します。 - 年末調整に係る定額減税のための申告書

⇨こちら新規の書類となります。

ただ、必須のものではなく、必要がある場合は記入して提出というイメージです。

具体的には、1.や2.の書類に記載していない定額減税の対象者がいる場合に記入します。

例えば、1.の書類にて16歳未満のお子さんがいるが記載が漏れていた場合等に提出します。

記載例はこちら - 源泉徴収票

⇨摘要欄の記載方法に変更があります。

詳細は1-5で解説します。

1-3 「基・配・所」の変更点

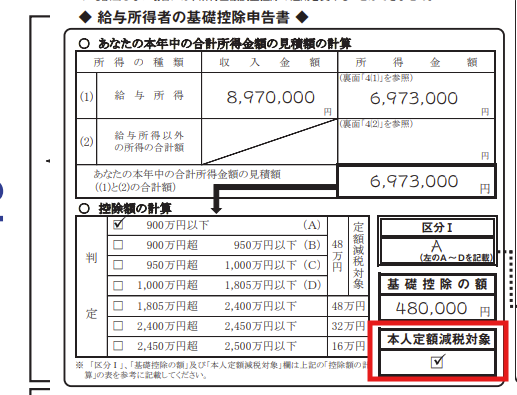

- 基礎控除申告書欄に「本人定額減税対象」の☑を入れる欄が追加されました。

こちらは年末調整を受ける本人の合計所得金額が1,805万円以下であれば、定額減税の対象ということで☑を入れる形になります。

忘れてしまうと、本人の定額減税の控除ができない可能性があるため、注意しましょう。

【出典:国税庁 各種申告書・記載例 https://www.nta.go.jp/users/gensen/nencho/pdf/02.pdf】

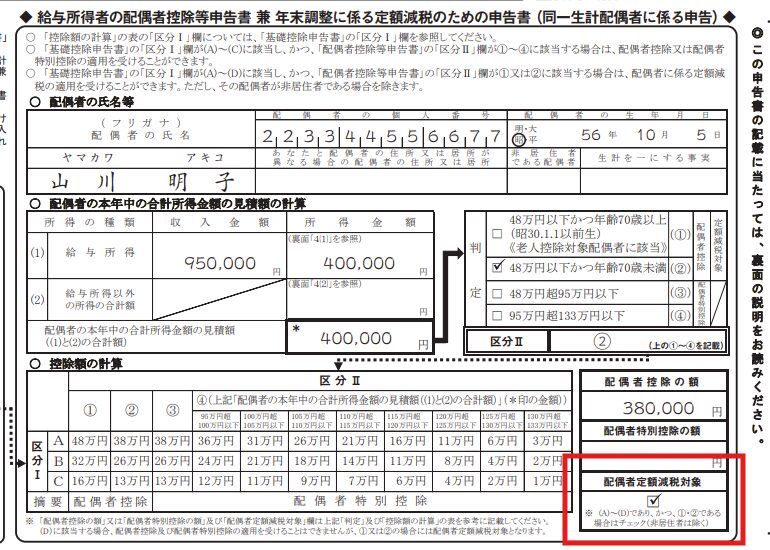

- 配偶者控除等申告書欄に「配偶者定額減税対象」の☑を入れる欄が追加されました。

こちらは配偶者の合計所得金額が48万円以下かつ年末調整を受ける本人の合計所得金額が1,805万円以下であれば、配偶者についても定額減税の対象ということで☑を入れる形になります。

忘れてしまうと、本人の定額減税の控除において配偶者分がカウントされなくなる可能性があるため、注意しましょう。

【出典:国税庁 各種申告書・記載例 https://www.nta.go.jp/users/gensen/nencho/pdf/02.pdf】

変更点は以上です。

記載例を貼っておきますため、適宜ご確認いただきながら記載すると安心かなと思います。

⇨ 国税庁記載例

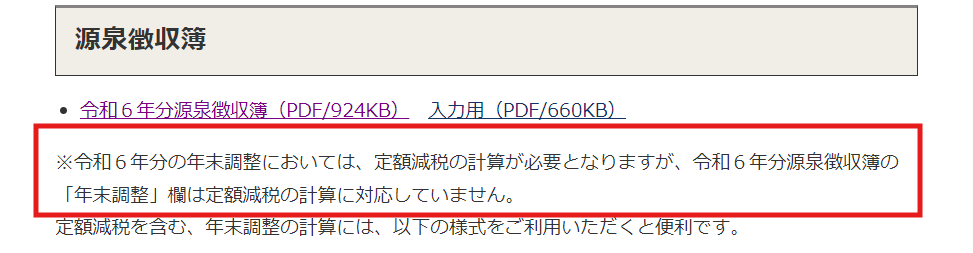

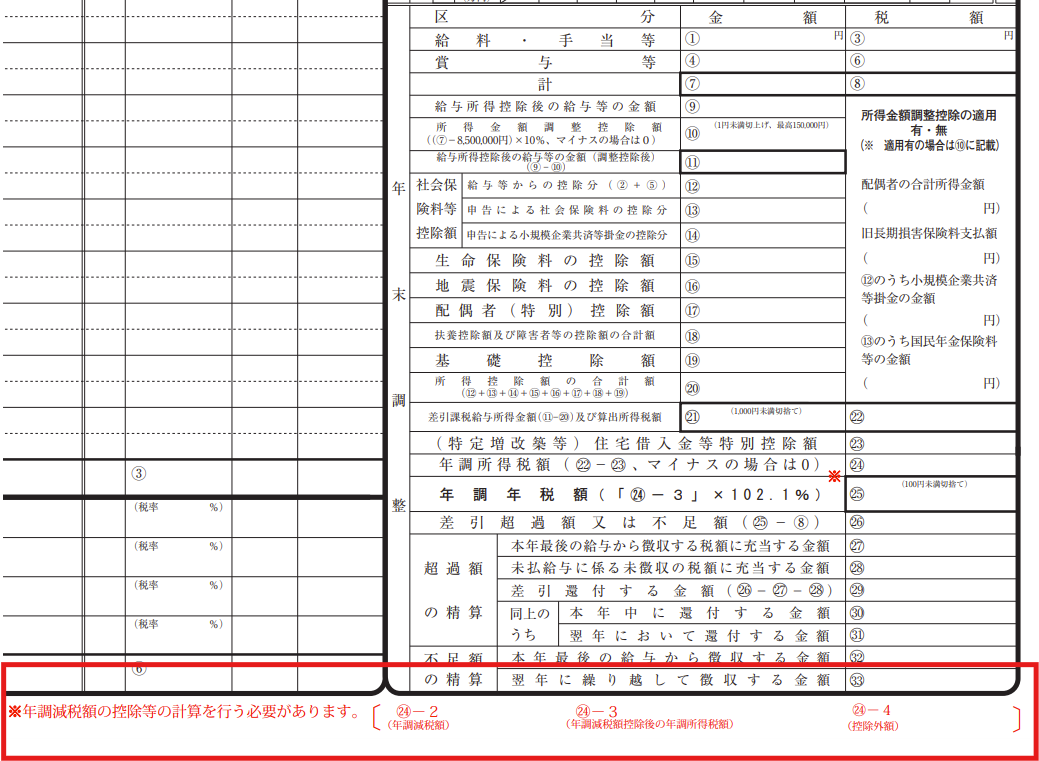

1-4 「源泉徴収簿」の変更点

こちら書類自体には変更はないのですが、記載方法に変更があります。

いやいや、待てよと、源泉徴収簿は年末調整の結果の所得税額を計算・記載するため、定額減税の影響による書式の変更はあるんじゃないの?と疑問に思うかもしれません。

はい、その通りです。ただ、国税庁のHPに以下のような記載があります。

【出典:国税庁 各種申告書・記載例 https://www.nta.go.jp/users/gensen/nencho/pdf/02.pdf】

なんじゃそりゃ という感じですね・・・。

そこで、対応としては下記の記載例のように「源泉徴収簿」の余白に「定額減税の計算結果」を記載してねという方針となっています。

【出典:国税庁 各種申告書・記載例 https://www.nta.go.jp/users/gensen/nencho/pdf/02.pdf】

具体例

計算例①

<前提>

- 旦那さんの年末調整を実施

- 妻と子供1がいて、合計所得金額が48万円以下で所得要件は満たしている。

- 年調所得税額(上記画像の㉔)は仮に5万円とします。

<記載方法>

- ㉔ー2(年調減税額):90,000円

計算詳細⇨30,000円 × 3名(旦那さん本人、妻、子供1人) - ㉔ー3(年調減税額控除後の年調所得税額):0円

計算詳細⇨㉔50,000円 ー 90,000円 =△40,000円=0円 - ㉔ー4(控除外額):40,000円

計算詳細⇨㉔50,000円 ー 90,000円 =△40,000円 - ㉕(年調年税額):0円

計算詳細⇨㉔ー3 0円 × 復興特別所得税102.1% =0円

計算例②

<前提>

- 旦那さんの年末調整を実施

- 妻と子供1がいて、合計所得金額が48万円以下で所得要件は満たしている。

- 年調所得税額(上記画像の㉔)は仮に10万円とします。

<記載方法>

- ㉔ー2(年調減税額):90,000円

計算詳細⇨30,000円 × 3名(旦那さん本人、妻、子供1人) - ㉔ー3(年調減税額控除後の年調所得税額):10,000円

計算詳細⇨㉔100,000円 ー 90,000円 =10,000円 - ㉔ー4(控除外額):0円

計算詳細⇨㉔100,000円 ー 90,000円 =10,000円=0円(控除外額は定額減税で引ききれなかった余りがある場合に記載します) - ㉕(年調年税額):10,200円

計算詳細⇨(㉔ー3) 10,000円 × 復興特別所得税102.1% =10,210円=10,200円(百円未満切り捨て)

まとめ

上記で見てわかるように源泉徴収簿の計算がややこしい状況になっています。

いつもソフト等は使わずに手計算で行っている方は、計算間違いが続出する可能性が高そうです・・・。

国税庁が年末調整計算シートを公表しておりますため、こちらを利用して計算するのも一つの手ではあります。

今年度の年末調整はなるべく手計算ではなく、Excelやソフトを利用するのが望ましいと考えます。

1-5 「源泉徴収票」の変更点

摘要欄に下記を記載することが求められています。

- 控除した定額減税額

- 控除しきれなかった額

- 「非控除対象配偶者減税有」の文言

※本人の合計所得金額が1,000万円超であるが、同一生計配偶者分を定額減税の対象に含めた場合に限る

【出典:国税庁 年末調整についてのお知らせ https://www.nta.go.jp/users/gensen/nencho/pdf/02.pdf】

上記の計算例①の例では、「源泉徴収時所得税減税控除済額50,000円、控除外額40,000円」と記載することになります。

2. 経理担当者と会社員の対応策

2-1 経理担当者向けの注意点

経理担当者は、令和6年分の年末調整の変更点や定額減税制度の詳細をしっかりと把握し、従業員への指導や説明を行うことが求められます。

また、申告書の記入内容を確認し、漏れがないようにチェック体制を整えましょう。

2-2 会社員向けの確認事項

給与所得者は、自分の年収や家族構成を確認し、定額減税の対象となるかどうかを事前にチェックしておくことが重要です。

また、年末調整に提出する各種書類を正確に記入し、ミスを防ぎましょう。

終わりに|年末調整は最新の税制情報を理解してスムーズに進めよう

2024年(令和6年)の年末調整には、特に定額減税の導入により、混乱を招く可能性があります。

早め早めの準備を行うことが大切です。

わからないことがあれば、税務署や専門家に相談することをおすすめします。

定額減税、なかなか厄介な制度ですね…

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか

漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか 仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり

仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり 所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術 仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果

仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果