消費税の簡易課税制度:調整対象固定資産の取得で3年縛り?その仕組みと事例を解説

豊岡 春樹

豊岡 春樹こんにちは。福岡県久留米市の公認会計士・税理士 豊岡春樹です。

消費税の簡易課税制度は、中小企業にとってメリットとなりえる制度ですが、特定の条件下では適用が制限されます。

その一つが、調整対象固定資産の取得です。

この記事では、調整対象固定資産と簡易課税制度の関係、特に「3年縛り」について、具体的な事例を交えながら分かりやすく解説します。

調整対象固定資産の定義と範囲

調整対象固定資産の定義

調整対象固定資産は、消費税法2条1項16号において、次のように定義しています。

「建物、構築物、機械及び装置、船舶、航空機、車両及び運搬具、工具、器具及び備品、鉱業権その他の資産でその価額が少額でないものとして政令で定めるものをいう」

調整対象固定資産の範囲

調整対象固定資産の範囲として、消費税法施行令5条は次のように規定します。

「法第二条第一項第十六号に規定する政令で定める資産は、棚卸資産以外の資産で次に掲げるもののうち、当該資産に係る法第三十条第八項第一号ニに規定する課税仕入れに係る支払対価の額の百十分の百に相当する金額、当該資産に係る同条第一項に規定する特定課税仕入れに係る支払対価の額又は保税地域から引き取られる当該資産の課税標準である金額が、一の取引の単位(通常一組又は一式をもつて取引の単位とされるものにあつては、一組又は一式)につき百万円以上のものとする」

簡単にまとめると、棚卸資産以外の資産で、一の取引の単位につき、支払対価の額が100万円以上のものとなります。

調整対象固定資産と「3年縛り」について

内容

対象となる課税事業者が「調整対象固定資産」を取得し、取得した課税期間に本則課税で消費税の申告をした場合、その後3年間は以下の制限があります:

- 免税事業者になることができない

- 簡易課税制度を適用できない

つまり、この期間中は課税事業者として本則課税での申告が義務付けられます。このルールを「3年縛り」と呼びます。

対象となる課税事業者

「3年縛り」の対象となるのは以下の事業者です:

- 「課税事業者選択届出書」を提出して課税事業者になった者

- 新設法人の特例や特定新規設立法人の特例により免税事業者になれない者

簡易課税制度選択届出書の提出制限について

選択届出書の提出制限として、消費税法37条3項1号、2号は下記のように規定しています。

第一項の規定の適用を受けようとする事業者は、次の各号に掲げる場合に該当するときは、当該各号に定める期間は、同項の規定による届出書を提出することができない。ただし、当該事業者が事業を開始した日の属する課税期間その他の政令で定める課税期間から同項の規定の適用を受けようとする場合に当該届出書を提出するときは、この限りでない。

一 当該事業者が第九条第七項の規定の適用を受ける者である場合同項に規定する調整対象固定資産の仕入れ等の日の属する課税期間の初日から同日以後三年を経過する日の属する課税期間の初日の前日までの期間

二 当該事業者が第十二条の二第二項の新設法人である場合又は第十二条の三第三項の特定新規設立法人である場合において第十二条の二第二項(第十二条の三第三項において準用する場合を含む。以下この号において同じ。)に規定する場合に該当するとき第十二条の二第二項に規定する調整対象固定資産の仕入れ等の日の属する課税期間の初日から同日以後三年を経過する日の属する課税期間の初日の前日までの期間

分かりにくいですね・・具体例でご説明します。

具体例

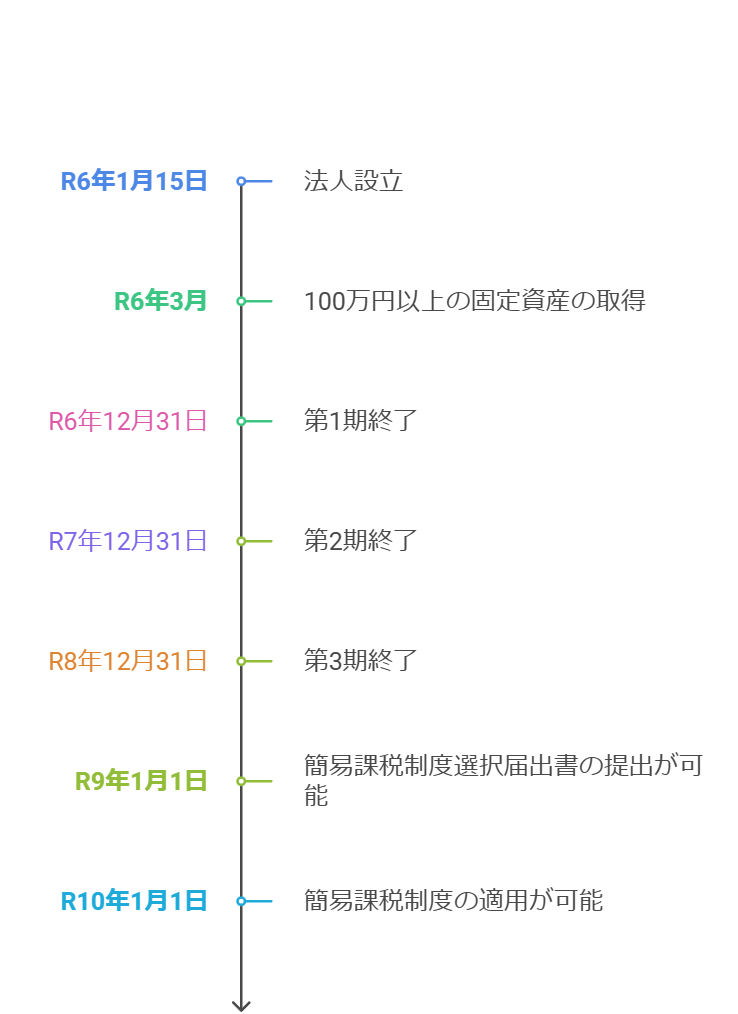

【前 提】

・資本金1,000万円以上の「新設法人」に該当

・令和6年1月15日設立(12月決算)

・設立第1期(令和6年1月15日~令和6年12月31日)・・・本則課税適用、3月に100万円以上の固定資産取得、課税売上高5,000万円以下

・設立第2期(令和7年1月1日~令和7年12月31日)・・・本則課税適用、課税売上高5,000万円以下

・設立第3期(令和8年1月1日~令和8年12月31日)・・・本則課税適用、課税売上高5,000万円以下

【簡易課税制度選択届出書はいつ提出出来る?】

消費税法37条3項2号において、

「調整対象固定資産の仕入れ等の日①の属する課税期間の初日②から同日以後三年を経過する日③の属する課税期間の初日の前日④までの期間」は、簡易課税制度選択届出書を提出することができないとしています。

これを当てはめると下記のようになります。

調整対象固定資産の仕入れ等の日① → 令和6年3月

の属する課税期間の初日② → 令和6年1月15日

から同日以後三年を経過する日③ → 令和9年1月14日

の属する課税期間の初日の前日④ → 令和8年12月31日

そのため、令和9年1月1日以後、簡易課税制度選択届出書の提出が可能となります。

そして、簡易課税制度は原則として簡易課税制度選択届出書を提出した翌期からの適用となるため、簡易課税制度を適用することが可能になるのは、設立第5期(令和10年1月1日~令和10年12月31日)となります。

まとめ

消費税については、届出書の提出制限や期限等とても複雑となっておりますため、注意が必要です。

もう少し分かりやすくなればいいのですが・・

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

仕事の考え方や価値観2026年7月14日「自分でやった方が早い」は本当に早い?一人と組織で変わる仕事の考え方

仕事の考え方や価値観2026年7月14日「自分でやった方が早い」は本当に早い?一人と組織で変わる仕事の考え方 漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか

漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか 仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり

仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり 所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術