社員旅行は経費にできる?課税対象になるケースも解説

豊岡 春樹

豊岡 春樹こんにちは。福岡県久留米市の公認会計士・税理士、豊岡春樹です。

社員旅行や社内レクリエーション、従業員のモチベーションアップやチームワーク向上に繋がり、多くの企業で福利厚生の一環として行われています。

もちろん、その費用は「福利厚生費」として会社の経費にするのが一般的です。

しかし、「福利厚生費だから大丈夫」と安心していませんか?

実は、その内容や金額によっては、税務署から「従業員への給与である」とみなされ、思わぬ源泉所得税の納税義務が発生するケースがあるのです。

この記事では、社員旅行が「福利厚生費」として認められる条件や、「給与」として課税されるリスクがあるケース、さらに実際の裁決事例も交えて詳しく解説します。

社員旅行の費用は経費にできる?

要件を満たせば経費として処理可能

社員旅行の費用は、その旅行の内容を考慮して経費にできるか否かが変わってきます。

もし経費として認められなかった場合は、従業員への「給与」として課税されるため、注意が必要です。

経費にできるか否かの判断基準について国税庁がタックスアンサーにて事例を紹介していますので、見て行きましょう。

給与課税されないための3つの要件(レクリエーション旅行の場合)

国税庁は、「従業員レクリエーション旅行」を経費にできるか否かの判断基準として、下記を前提としています。

従業員レクリエーション旅行の場合は、その旅行の内容(旅行の企画立案、主催者、旅行の目的・規模・行程、従業員等の参加割合・使用者及び参加従業員等の負担額及び負担割合など)を総合的に勘案して、社会通念上一般に行われているレクリエーション旅行と認められるもので、その旅行によって従業員に供与する経済的利益の額が少額の現物給与は強いて課税しないという少額不追求の趣旨を逸脱しないものであると認められるものについては、その旅行の費用を旅行に参加した人の給与としなくてもよい

(出典:国税庁タックスアンサー2603)。

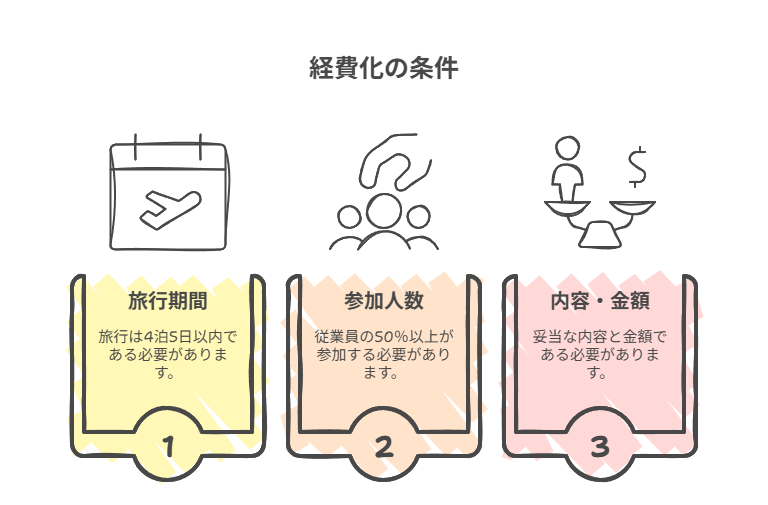

そして、社員旅行が経費として処理されるには、上記の前提をもとに一般的に以下の3つの要件を満たす必要があるとしています。

① 旅行期間が4泊5日以内

国税庁は、社会通念上一般に行われているレクリエーション旅行と認められるものとして、4泊5日以内であることとしています(移動日含む)。

② 参加人数が従業員全体の50%以上

半数以上の従業員が参加していない場合は、給与課税対象になる可能性があります。

③ 社会通念上、妥当な内容・金額であること

一人当たりの会社負担額があまりに大きい場合、給与課税対象になる可能性があります。

※参考 研修旅行の場合

● 研修旅行・合宿

- 目的:教育・業務関連

- 内容・日程に研修目的の実態がある場合は、旅費交通費・研修費等として経費処理可能

- 実態が伴わず観光メインであれば上記のレクリエーション旅行の要件をもとに判断

よくある疑問と注意点

-

不参加者に旅行代金相当のお金を支給するとどうなる?

-

参加者・不参加者全員に対して「不参加者に対して支給する金銭相当額」が給与課税されます。

所得税法基本通達36-30

所得税法基本通達36-50

実際の裁決事例から学ぶ

過去の裁決事例の中には、「福利厚生費」と「給与」の境界線について非常に興味深い判断が示されたものがあります。

今回は、特に「会社が負担した金額」が判断の最も重要なポイントとなった、参考になるケースをご紹介します。

自社の福利厚生が適切かどうか、気になる方はぜひチェックしてみてください。

【注目裁決事例】海外社員旅行費用が高額すぎると「給与」に?(平22.12.17裁決)※要約しています

- 事案の概要:

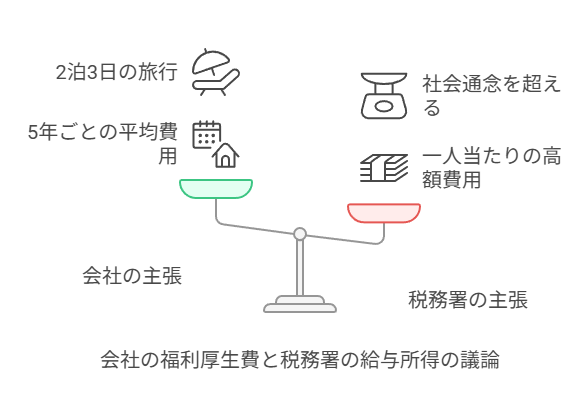

ある会社が、従業員等を対象に、2泊3日の海外(D国)への社員旅行を実施しました。

会社は、その費用総額約800万円(うち従業員分は約241万円、一人あたり約24万円)を「福利厚生費」として損金処理しました。- 税務署の指摘:

これに対し税務署は、「従業員一人あたりの負担額が約24万円と非常に高額であり、社会通念上一般的に行われるレクリエーション行事の範囲を超えている」と指摘。

この経済的利益は従業員への給与に該当するとして、源泉所得税の納税告知処分等を行いました。- 会社の主張 vs 税務署の主張:

- 会社:「旅行期間は2泊3日で、従業員のほぼ全員が参加している。不参加者への金銭支給もない。これは一般的な福利厚生の範囲内だ。また、5年に一度の実施であり、年平均なら少額だ。」

- 税務署:「一人あたりの金額が高額すぎることが問題。福利厚生費として非課税が認められるのは、あくまで少額な場合。年平均ではなく、その旅行自体の費用で判断すべき。」

- 審判所の判断:「金額」が最重要!

国税不服審判所は、最終的に税務署の主張を認めました。その判断において、以下の点がポイントとなりました。

- 最重要視されたのは「会社負担額」: 福利厚生として非課税と認められるかどうかの判断において、旅行の期間や参加率なども考慮されるものの、最も重視すべきは「従業員が受けた経済的利益の額(=会社の負担額)」であると示されました。

- 「高額」の判断: 一人あたり約24万円という負担額は、当時の一般的な海外社員旅行の会社負担額(調査データでは平均5~7万円程度)と比較しても著しく高額であると認定されました。(理由:良い便、ランドマークホテルに一人一部屋、有名レストラン利用など)

- 少額不追求の範囲外: このように高額な経済的利益については、「少額だから課税しない」という非課税の根拠が失われると判断されました。

- 形式要件を満たしてもダメ: たとえ旅行期間(4泊5日以内)や参加率(50%以上)という形式的な基準を満たしていても、費用が社会通念上の範囲を逸脱して高額であれば、福利厚生費とは認められない、とされました。

- 単発での判断: 「5年に一度だから年平均では少額」という主張は認められず、経済的利益はその行事が行われた時点で発生・確定するものであり、行事ごとに判断すべき、とされました。

- 結論:

この海外旅行は社会通念上のレクリエーションの範囲を超えるものであり、従業員が受けた経済的利益(会社負担費用)は給与所得に該当すると判断されました。

【この事例から学ぶこと】

この裁決事例は、社員旅行などの福利厚生行事を企画・実施する上で、「一人あたりの会社負担額が社会通念上妥当な範囲に収まっているか」という点が極めて重要であることを示しています。

期間や参加率といった形式基準をクリアしていても、費用が高額すぎると給与課税のリスクが一気に高まります。

福利厚生費として処理する際には、その内容と金額のバランスに十分注意しましょう。

まとめ|賢い福利厚生で、もっと魅力的な会社へ

社員旅行をはじめとする福利厚生は、従業員のモチベーションを高め、働きがいのある職場を作る上で大切な要素です。

しかし、国税庁のタックスアンサーや裁決事例が示すように、参加率や日数、特に金額面である会社負担額には税務上のルールや趣旨があることを忘れてはいけません。

大切なのは、社会通念に照らして「妥当」と判断される範囲で、効果的な福利厚生を企画・実行することです。

金額面や形式面での配慮を忘れず、従業員への感謝や慰労の気持ちがしっかりと伝わる制度を運用していきましょう。

適切なルール理解に基づいた福利厚生は、きっと御社をさらに魅力的な会社にしてくれるはずです。

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか

漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか 仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり

仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり 所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術 仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果

仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果