【税理士が解説】自分で記帳・申告する個人事業主必見!ミスを防ぐ「貸借対照表」活用術

豊岡 春樹

豊岡 春樹こんにちは。

福岡県久留米市の公認会計士・税理士の豊岡春樹です。

最近、記事やnoteの更新が出来ていなかったのですが、お仕事が少し落ち着いてきたので、ぼちぼち更新していきます!

少しでも閲覧いただいている方のお役に立てれば幸いでございます!

さて、本題ですが、

個人事業主の方の中には、税理士と契約せずにご自身で記帳から確定申告までを行っている方も多いかと思います。

今回は、そんな方々に向けて、記帳を効率的に行うためのアドバイスをお伝えします。

なぜ「こまめな記帳」が確定申告を楽にするのか?

まず大前提として、記帳は「確定申告ぎりぎり」ではなく「こまめ」に行うことを強くおすすめします。

理由はシンプルで、その方が圧倒的に楽で、かつ正確になるからです。

理由1:取引の記憶が新しいうちに処理できる

1年前の「これ、何に使ったお金だっけ?」という領収書を思い出すのは非常に困難です。

人間は忘れる生き物。

記憶が新しいうちに記帳すれば、「これは〇〇社との打ち合わせの飲食代」「これは△△の仕入代」とスムーズに処理できます。

理由2:経費の計上漏れやミスを防げる

ぎりぎりの作業では、焦りから入力ミスが起こりやすくなります。

また、「何の費用か思い出せないから、まあいいか…」と経費にしなかった結果、本来払う必要のない税金を払ってしまう「経費の計上漏れ」にも繋がります。

これは非常にもったいないことです。

理由3:確定申告期の精神的な負担が激減する

こまめに記帳を進めておけば、確定申告時期にやるべきことは最終チェックと申告書の作成だけ。

山積みの領収書に頭を抱えることなく、心にゆとりを持って本業に集中できます。

「毎日」とは言いません。

「月に1回」など、ご自身のペースで記帳する習慣をつけましょう。

正しい記帳の答え合わせは「貸借対照表」にあり!

こまめな記帳を実践したうえで、次に意識してほしいのが【貸借対照表(たいしゃくたいしょうひょう)】です。

会計ソフトを使っていると、日々の取引入力(仕訳)は「損益計算書(売上や経費)」に関わるものが中心になりがちですが、記帳の正確性を担保する鍵は、実は貸借対照表にあります。

貸借対照表(B/S)とは?

貸借対照表とは、ある時点での会社の財産状況(資産・負債など)が一覧でわかる表のことです。会社の「健康診断書」のようなものだとイメージしてください。

- 資産:現金、預金、売掛金(未回収の売上)など、プラスの財産

- 負債:借入金、買掛金(未払の仕入代金)など、マイナスの財産

なぜ貸借対照表の残高が合えば、記帳が正しいと言えるのか?

青色申告で求められる「複式簿記」は、すべての取引を複数の科目で記録するため、貸借対照表と損益計算書が連動しています。

そのため、例えば、貸借対照表の「現金」や「預金」の残高が、実際の現金有高や通帳残高とピッタリ一致していれば、そこに至るまでの取引記録(売上や経費の計上)も正しく行われている可能性が極めて高いのです。

この「答え合わせ」ができる点が、複式簿記のいいところですね。

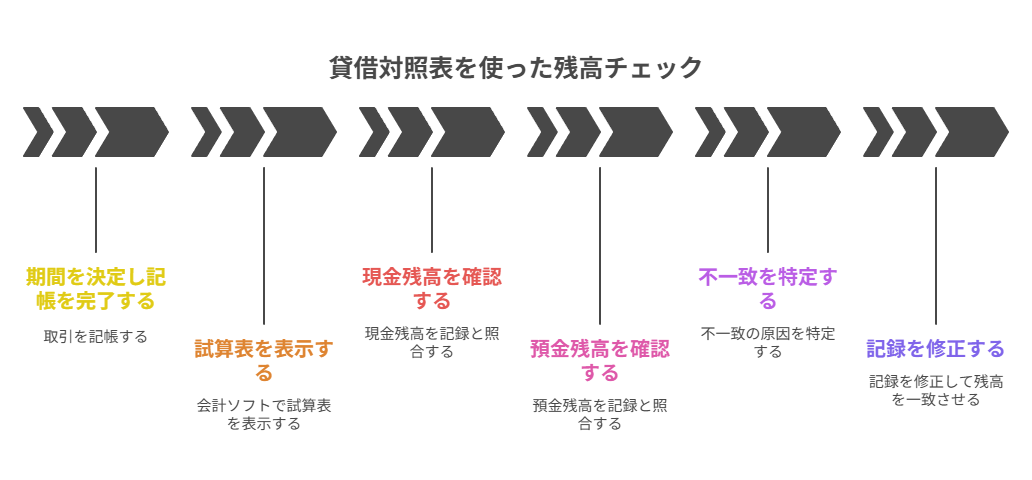

【実践編】貸借対照表を使った残高チェックの具体的なステップ

では、具体的にどうやってチェックするのか、簡単な3ステップで解説します。

ステップ1:まずは期間を決めて記帳を完了させる

1ヶ月分など、キリの良い期間のレシートや請求書、通帳の取引をすべて会計ソフトに入力します。

ステップ2:会計ソフトで「試算表(貸借対照表)」を表示する

記帳が終わったら、会計ソフトのメニューから「残高試算表」や「貸借対照表」を表示します。

ステップ3:【最重要】最低でも「現金」と「預金」の残高を合わせる

表示された貸借対照表を上から見ていき、以下の2つは必ず実際の残高と一致させましょう。

- 現金

【チェック方法】 事業用の財布や金庫にある現金の残高と、試算表の「現金」勘定の残高が一致しているか確認します。

【ズレる主な原因】

・現金で支払った経費のレシートを入力し忘れている。

・事業用のお金からプライベートな支払いをした(事業主貸の処理漏れ)。

・売上を現金で受け取ったのに入力していない。 - 預金

【チェック方法】 事業用に使っている銀行口座の通帳残高(またはネットバンキングの月末残高)と、試算表の「預金」勘定の残高が一致しているか確認します。

【ズレる主な原因】

・二重で入力。

・金額の入力ミス。

・入金や出金の入力漏れ。

もし残高がズレていたら、必ず原因があります。

入力漏れや金額の誤りがないか、一つひとつ確認・修正しましょう。

この作業こそが、正確な確定申告への一番の近道です。

さらに精度アップ!チェックすべき重要科目

現金と預金の残高が合ったら、次は以下の科目の残高もチェックすると、記帳の精度がさらに高まります。

- 売掛金:請求したけれど、まだ入金されていない売上金のこと。

→請求書の控えと照らし合わせ、入金済みのものが残高に残っていないか確認しましょう。

残高が多すぎると、売上の二重計上や入金確認漏れの可能性があります。 - 買掛金・未払金:商品やサービスは受け取ったが、まだ支払いをしていない費用のこと。

→相手からの請求書と照らし合わせ、支払い済みのものが残高に残っていないか確認しましょう。 - 借入金:金融機関などからの借入金。

→返済予定表と照らし合わせ、残高が一致しているか確認しましょう。

返済額は「元本」と「支払利息(経費)」に分けて記帳する必要があります。

まとめ:正しい記帳で、心にゆとりを持った経営を

今回は、ご自身で記帳を行う個人事業主の皆様へ、記帳の精度を上げるコツをお伝えしました。

- 記帳は「こまめ」に行い、確定申告期の負担を減らす

- 定期的に「貸借対照表」の残高と実際の残高をチェックする

- 特に「現金」と「預金」は必ず一致させる

このポイントを実践するだけで、確定申告のミスが減るだけでなく、ご自身の事業の財産状況を正確に把握できるようになり、資金繰りの改善や節税対策にも繋がります。

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

仕事の考え方や価値観2026年7月14日「自分でやった方が早い」は本当に早い?一人と組織で変わる仕事の考え方

仕事の考え方や価値観2026年7月14日「自分でやった方が早い」は本当に早い?一人と組織で変わる仕事の考え方 漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか

漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか 仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり

仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり 所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術