【税理士が解説】マッサージ店等の回数券、売上はいつ計上?~個人・法人・消費税~

豊岡 春樹

豊岡 春樹こんにちは!福岡県久留米市の公認会計士・税理士、豊岡春樹です!

マッサージ店やエステサロン、整体院などで回数券を販売している、あるいはコース料金として前受で料金をいただいている等の状況も多いかと思います。

その場合、「回数券等の売上は、いつ計上すればいいの?」と悩んだことはありませんか。

「販売した日」なのか、それとも「お客様が実際にサービスを利用した日」なのか。

この売上を計上するタイミングは、所得税や法人税、さらには消費税の計算において考え方が異なってきます・・。

今回は、個人事業主と法人、それぞれのケースにおける回数券の売上計上時期と、消費税の取扱いについて、分かりやすく解説します。

(実際に私が最近実務で出くわしたので、備忘も兼ねてこの記事を書きたいと思いました)

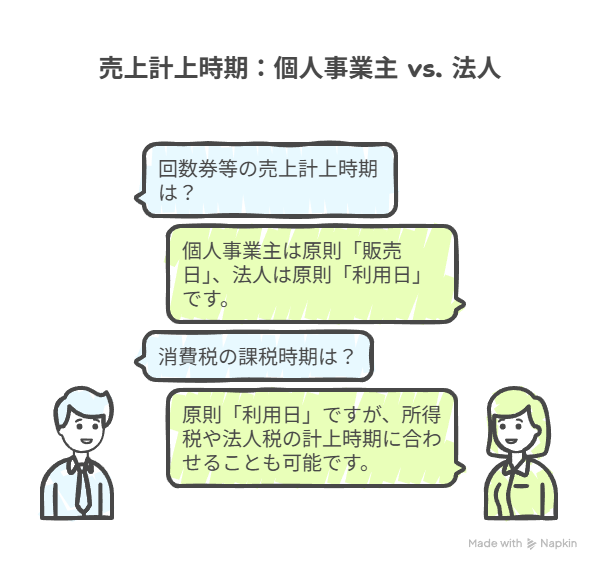

個人事業主の場合:原則は「販売した日」に売上計上

個人事業主の場合、回数券等の売上は、原則として「回数券等を販売した日」の属する年の総収入金額に算入しなければなりません。

例えば、10回券を30,000円で12月に販売した場合、たとえお客様の利用が翌年になったとしても、その30,000円は全額12月の売上として計上する必要があります。

<根拠>

所得税法基本通達36・37共-13の2では、下記のように規定しています。

(商品引換券等の発行に係る対価の額の収入すべき時期)

商品の引渡し又は役務の提供(以下この項において「商品の引渡し等」という。)を約した証券等(以下36・37共-13の3において「商品引換券等」という。)を発行するとともにその対価を受領した場合における当該対価の額は、その商品引換券等を発行した日の属する年分の総収入金額に算入する。

例外:税務署長の確認を受ければ「利用日」での計上も可能

ただし、例外的な方法も認められています。

あらかじめ所轄の税務署長の確認を受け、継続して適用することを条件に、販売時には「前受金」として処理し、お客様が実際にサービスを利用した日に、利用した分だけを売上として計上することが可能です。

(商品引換券等の発行に係る対価の額の収入すべき時期)

商品の引渡し又は役務の提供・・・商品引換券等を発行した日の属する年分の総収入金額に算入する。

ただし、その者が、商品引換券等(その発行に係る年ごとに区分して管理するものに限る。)の発行に係る対価の額をその商品の引渡し等(商品引換券等に係る商品の引渡し等を他の者が行うこととなっている場合における当該商品引換券等と引換えにする金銭の支払を含む。以下この項において同じ。)に応じてその商品の引渡し等のあった日の属する年分の総収入金額に算入し、その発行に係る年以後4年を経過した年(同年前に有効期限が到来するものについては、その有効期限の翌日の属する年とする。)の12月31日において商品の引渡し等を了していない商品引換券等に係る対価の額をその12月31日の属する年分の総収入金額に算入することにつきあらかじめ所轄税務署長の確認を受けるとともに、その確認を受けたところにより継続して総収入金額に算入している場合には、これを認める。(昭55直所3-19、直法6-8追加、平5課所4-1改正)

この方法を適用するには、発行した年ごとに回数券を区分して管理するなど、一定の要件を満たす必要があります。

手続きが必要になるため、原則的な処理方法とどちらがご自身の事業に適しているか、検討が必要です。

売上を先に計上するか、後に計上するかの違いであり、手間を考えると、この例外を採用しているところはあまりいないようです・・

法人の場合:原則は「サービスを利用された日」に売上計上

法人の場合は、個人事業主とは異なり、原則として「お客様が実際にサービスを利用した日」の属する事業年度の売上(益金)として計上します。

回数券を販売した時点では「前受金」(負債)として処理し、お客様がサービスを利用するたびに、その分の金額を「売上」に振り替えていく会計処理が一般的です。

<根拠>

法人税基本通達2-1-39では、下記のように規定しています。

(商品引換券等の発行に係る収益の帰属の時期)

法人が商品の引渡し又は役務の提供(以下2-1-39において「商品の引渡し等」という。)を約した証券等(以下2-1-39の2までにおいて「商品引換券等」という。)を発行するとともにその対価の支払を受ける場合における当該対価の額は、その商品の引渡し等(商品引換券等に係る商品の引渡し等を他の者が行うこととなっている場合における当該商品引換券等と引換えにする金銭の支払を含む。以下2-1-39において同じ。)に応じてその商品の引渡し等のあった日の属する事業年度の益金の額に算入する・・・

法人の場合の注意点

法人においても注意点があります。例えば、お客様が回数券を長期間利用しない場合でも、永久に前受金のままにしておくことはできません。

法人税法では、商品引換券等の発行日から10年を経過した場合など、一定の事由が生じた事業年度において、未使用分の回数券の対価を益金に算入するルールが定められています。

(商品引換券等の発行に係る収益の帰属の時期)

法人が商品の引渡し又は役務の提供(以下2-1-39において「商品の引渡し等」という。)を約した証券等(以下2-1-39の2までにおいて「商品引換券等」という。)を発行するとともにその対価の支払を受ける場合における当該対価の額は、その商品の引渡し等(商品引換券等に係る商品の引渡し等を他の者が行うこととなっている場合における当該商品引換券等と引換えにする金銭の支払を含む。以下2-1-39において同じ。)に応じてその商品の引渡し等のあった日の属する事業年度の益金の額に算入するのであるが、その商品引換券等の発行の日(適格合併、適格分割又は適格現物出資(以下この章において「適格組織再編成」という。)により当該商品引換券等に係る契約の移転を受けたものである場合にあっては、当該移転をした法人が当該商品引換券等を発行した日)から10年が経過した日(同日前に次に掲げる事実が生じた場合には、当該事実が生じた日。2-1-39の2において「10年経過日等」という。)の属する事業年度終了の時において商品の引渡し等を完了していない商品引換券等がある場合には、当該商品引換券等に係る対価の額(2-1-39の2の適用を受けて益金の額に算入された部分の金額を除く。)を当該事業年度の益金の額に算入する。(昭55年直法2-8「六」により追加、平12年課法2-7「二」、平14年課法2-1「七」、平22年課法2-1「七」、平30年課法2-8「二」により改正)(1) 法人が発行した商品引換券等をその発行に係る事業年度ごとに区分して管理しないこと又は管理しなくなったこと。

(2) その商品引換券等の有効期限が到来すること。

(3) 法人が継続して収益計上を行うこととしている基準に達したこと。

(注) 例えば、発行日から一定年数が経過したこと、商品引換券等の発行総数に占める2-2-11に規定する未引換券の数の割合が一定割合になったことその他の合理的に定められた基準のうち法人が予め定めたもの(会計処理方針その他のものによって明らかとなっているものに限る。)がこれに該当する。

消費税の取扱いはどうなる?

所得税や法人税の売上計上時期とは別に、消費税の取扱いについても確認が必要です。

消費税法において、マッサージの回数券等は「物品切手等」に該当し、「物品切手等」の発行時は消費税は課税されないことになっています。

それでは、いつ課税されるかというと、原則として「役務の提供があった日」、つまりお客様がマッサージなどのサービスを実際に受けた日とされています。

<根拠>

消費税法基本通達6-4-5では、下記のように規定しています。

(物品切手等の発行)

6-4-5 事業者が、法別表第二第4号ハ《物品切手等の譲渡》に規定する物品切手等を発行し、交付した場合において、その交付に係る相手先から収受する金品は、資産の譲渡等の対価に該当しない。(令5課消2-9により改正)

消費税法基本通達9-1-22では、下記のように規定しています。

(物品切手等と引換給付する場合の譲渡等の時期)

9-1-22 物品切手等と引換えに物品の給付若しくは貸付け又は役務の提供(以下9-1-22及び10-1-9において「物品の給付等」という。)を行う場合には、当該物品切手等が自ら発行したものであるか他の者が発行したものであるかにかかわらず、当該物品の給付等を行う時に当該物品の給付等に係る資産の譲渡等を行ったこととなるのであるから留意する。(令5課消2-9により改正)

売上計上時期との「ズレ」に注意

ここで注意したいのが、所得税の計上時期との「ズレ」です。

例えば、個人事業主が原則的な方法(販売日に売上計上)を採用している場合、以下のようになります。

- 所得税の売上計上時期:回数券を販売した日

- 消費税の課税売上計上時期:お客様がサービスを利用した日

このように、所得の計算と消費税の計算で、売上を認識するタイミングが異なるケースが生じるのです。

とても面倒ですね・・。それに管理が複雑になります・・。

そこで、消費税法基本通達9-6-2(資産の譲渡等の時期の別段の定め)を見てみましょう。

(資産の譲渡等の時期の別段の定め)

9-6-2 資産の譲渡等の時期について、所得税又は法人税の課税所得金額の計算における総収入金額又は益金の額に算入すべき時期に関し、別に定めがある場合には、それによることができるものとする。

結果的に、所得税法の規定に合わせて良い、すなわち回数券を販売した日に消費税の課税売上を認識して良いということになると考えられます。

まとめ

回数券等の売上計上時期は、個人事業主と法人で原則的な取扱いが異なります。

- 個人事業主:原則、「販売日」に計上。例外的に「利用日」も可能(要件あり)。

- 法人:原則、「利用日」に計上。

また、消費税の課税時期は原則は「利用日」であるが、所得税や法人税の計上時期合わせることが可能であることも覚えておきましょう。

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

仕事の考え方や価値観2026年7月14日「自分でやった方が早い」は本当に早い?一人と組織で変わる仕事の考え方

仕事の考え方や価値観2026年7月14日「自分でやった方が早い」は本当に早い?一人と組織で変わる仕事の考え方 漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか

漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか 仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり

仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり 所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術