【税理士が解説】仕訳を入力する際の勘定科目の選び方|守るべきは「継続性」というルール

豊岡 春樹

豊岡 春樹こんにちは!福岡県久留米市の公認会計士・税理士、豊岡春樹です!

個人事業主の方や法人の経理担当者の方で、ご自身で会計ソフトへ入力(記帳)されている場合、「この支出はどの勘定科目にすれば良いのだろう?」と悩まれた経験は一度や二度ではないはずです。

勘定科目の選択は、経理の基本的な作業でありながら、意外と迷うポイントが多いですよね。

そこで今回は、そんな勘定科目選びの基本的な考え方と、守った方がプラスになるルール等について解説します。

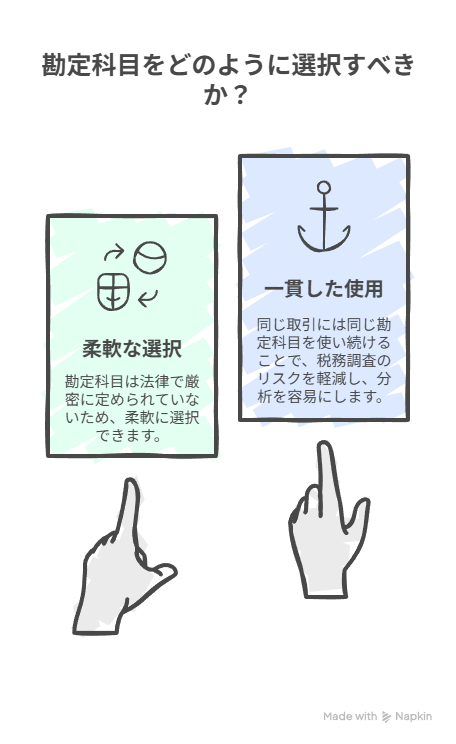

勘定科目の選び方の基本は「自由」

驚かれるかもしれませんが、実は勘定科目の選び方に「この取引は絶対にこの科目でなければならない」という厳格なルールは、ほとんどありません。

もちろん、ある程度の社会通念上の区分はありますが、事業者ごとに独自のルールで運用することも可能です。

例えば、インターネット回線の費用を「通信費」として処理するのか、あるいはサーバー代などとまとめて「支払手数料」として処理するのかは、その事業者の判断に委ねられています。

重要なのは、その科目が何を示しているのかを、経営者自身や利害関係者が正しく理解できることです。

守るべき「継続性について」

勘定科目の選択は基本的に自由ですが、守った方がよいルールもあります。

それは、継続した取引については「過去と同じ勘定科目を使用する」ということです。

なぜ、このルールを守った方が良いのでしょうか。理由は大きく分けて2つあります。

理由1:税務調査の選定先になり得るケースがある

税務署は、独自のデータベースに、全国の納税者の申告情報を蓄積しています。

そして現在、AIによって調査先の選定が行われている状況です。

具体的な選定方法については明らかにされてはいませんが、過去の申告データと比較して科目や利益率に「異常な変動」があった場合、ピックアップされていることが想定できます。

例えば、下記のような上記にあった場合は、「異常な変動」として認識される可能性があります。

・自社で使用する消耗品を「仕入高」として処理した場合

⇨売上総利益率(売上に対する利益の割合)が大きく変動する可能性があります。

売上総利益率はある程度業種ごとに〇%という基準があります。

その基準から大きく逸脱している場合は、税務調査の選定先としてピックアップされる可能性が高まります。

また、すこし論点がずれますが、税務署が比較的注視している科目もあります。

例えば、下記のような科目については重点的にみられやすいので、適切に区分することが好ましいでしょう。

| 勘定科目 | 税務調査における典型的な論点 |

| 交際費 | 事業と無関係な私的な飲食代などが含まれていないか。会議費など他の科目との区分は適切か。 |

| 外注費 | 実態は給与ではないか(偽装外注)。源泉徴収や社会保険料の負担を免れるための意図的な処理が疑われる。 |

| 修繕費 | 本来は資産計上すべき支出(資本的支出)を、一括で経費にしていないか。利益操作の手段として使われやすい。 |

| 役員報酬 | 勤務実態のない親族への支払いはないか。事業年度の途中で不当に増額していないか(定期同額給与)。 |

| 広告宣伝費 | 実質的に交際費や寄付金にあたるものが含まれていないか。 |

理由2:ミスの発見や経営状況の把握が容易になるため

勘定科目を統一するメリットは、税務調査対策だけではありません。

自社の経営状況を正確に把握し、経理上のミスを発見しやすくするという大きな利点があります。

例えば、毎月の業績を比較する際や仕訳入力の見直しの際に「月次推移表」が役に立ちます(月ごとに損益を表したものです)。

もし、過去に「外注費」で処理していた業務委託費が継続してあった場合で、特定の月だけ外注費が計上されていなかったとします。

この場合は、経費の計上が漏れていないか等、すぐに原因の把握に進むことができます。

勘定科目の選定が過去から統一されていなかった場合は、経費計上の漏れに気づけない可能性も高く、税金的にも損してしまいます。

継続した取引について同じルールで記帳していれば、金額に大きな変動があった際に「何か特別な支出があったかな?」「もしかして入力ミスかな?」とすぐに気づくことが可能です。

また、事業を行っていると、サブスクリプションの導入が多くなってしまいます(私もです・・)。

この場合、過去から継続して同じ科目を使っていた場合は、月次推移表で金額の過多を把握できるため、不要なサブスクリプションの検討も容易に行えることができます。

経営状況の見直しにも使えるということですね!

まとめ

今回は、勘定科目の選び方に関する基本的な考え方について解説しました。

- 勘定科目の選択は、法律で厳密に定められているわけではなく、基本的には自由。

- ただし、継続した取引については、継続した勘定科目を使用するのがおススメ。

- 同じ取引には同じ勘定科目を使い続けることで、税務調査の選定リスク等を軽減し、経営分析やミス発見を容易にするメリットがある。

これからご自身で記帳を始める方や、今一度経理ルールを見直したい方は、勘定科目の選定について意識してみると良いかなと思いました!

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

仕事の考え方や価値観2026年7月14日「自分でやった方が早い」は本当に早い?一人と組織で変わる仕事の考え方

仕事の考え方や価値観2026年7月14日「自分でやった方が早い」は本当に早い?一人と組織で変わる仕事の考え方 漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか

漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか 仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり

仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり 所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術