所得税の青色申告特別控除~青色申告承認の取り消し事由を中心に~

豊岡 春樹

豊岡 春樹こんにちは。福岡県久留米市の公認会計士・税理士 豊岡春樹です。

本日お昼の12時からYouTubeでプレミア公開されたミセスグリーンアップルのライブ映像を見たところ、「umbrella」と「soranji」で涙がポロリポロリ・・・。

年を取るごとに涙腺が緩くなっている気がします・・。

さて、本題です。

個人事業主にとって、重要な青色申告特別控除ですが、

青色申告の承認を受けた後に、一定の取消事由に該当すれば承認が取り消されてしまう可能性もあります。

この記事では、青色申告特別控除の概要から承認の取り消し事由を解説していきます。

青色申告特別控除の概要

1. 青色申告特別控除とは

青色申告特別控除は、不動産所得や事業所得を有する個人が利用できる重要な税制優遇措置です。

この制度を利用することで、所得金額から55万円(一定の要件を満たす場合は65万円)、または10万円を控除することができます。

これは、個人の確定申告において、必ず受けるべき控除と言えるでしょう。

2. 青色申告の承認申請について

青色申告特別控除を受けるためには、事前に税務署へ青色申告承認申請を提出し、その承認を受ける必要があります。

詳しい手続きについては国税庁の【所得税の青色申告承認申請手続】をご確認ください。

青色申告承認の取消事由

青色申告承認は、一度受ければ永久に有効というわけではありません。

一定の要件に該当した場合には、承認が取り消されてしまう可能性があります。

承認が取り消されると、青色申告特別控除を受けられなくなるだけでなく、過去の申告についても遡って青色申告特別控除が取り消される可能性があります。

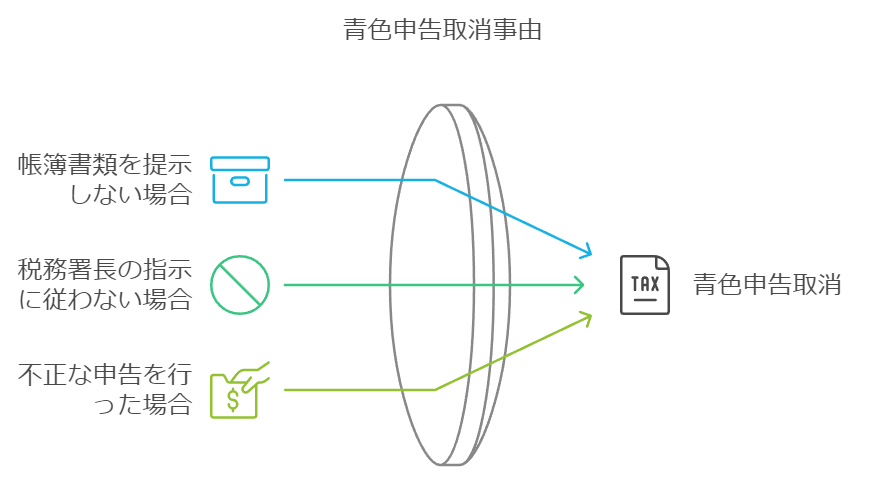

主な取消事由は以下の通りです(所得税法第150条各号)。

1. 帳簿書類を提示しない場合

青色申告の承認を受けるには、適切な帳簿書類を作成・保存し、税務調査の際に税務職員に提示しなければなりません。

正当な理由なく提示を拒否した場合、青色申告承認の取消事由に該当し、提示がされなかった年分のうち最も古い年分以降の年分について承認が取り消されます。

2. 税務署長の指示に従わない場合

税務署長は、帳簿書類の備付け、記録または保存に関して、必要と認めるときは、納税者に対して指示を行うことができます(所得税法第148条第2項)。

この指示に従わない場合、指示に係る年分以降の年分について承認が取り消されます。

3. 隠蔽や仮装など不正な申告を行った場合

売上の過少申告や経費の水増しなど、不正な方法で申告を行った場合、青色申告承認の取消事由に該当します。

具体的には、不正事実に基づく所得金額等が一定の基準を超えた場合に、該当する年分以降の年分について承認が取り消されます。

4. よくある間違い

法人税においては、2事業年度連続で無申告または期限後申告を行った場合、青色申告承認は取り消されます(法人税法第127条第1項第4号)。

ただし、所得税においては、この規定ございません。

しかし、55万円または65万円の青色申告特別控除を受けるためには、期限内申告が必須となるため注意が必要です。

裁決事例

思いのほか青色申告の承認の取消しに関する裁決事例が多かったので、共有します。

興味がある方はご覧ください。

【裁決事例】

まとめ

青色申告特別控除は、個人事業主にとって非常に有効な節税対策です。

しかし、青色申告特別控除を受けるためには、日頃から適切な帳簿書類の作成・保存を行うなど、税務に関するルールを遵守することが重要となります。

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術 仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果

仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果 所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点

所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点 仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット

仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット