知らぬ間に消費税課税事業者になることも?「特定期間」について整理

豊岡 春樹

豊岡 春樹こんにちは。

福岡県久留米市の公認会計士・税理士、豊岡春樹です。

「法人を設立して1期目は免税事業者だったから、2期目も当然免税だと思っていた」

実は、消費税には思わぬ落とし穴があります。

それが「特定期間」による判定です。

この判定を知らずにいると、予期せず消費税の納税義務が発生し、資金繰りに影響が出る可能性もあります。

特定期間は、法人・個人問わず消費税の納税義務を判断する上で非常に重要な概念です。

この記事では、「特定期間」の考え方を、具体的なケーススタディを交えて分かりやすく解説します。

消費税の納税義務、基本について

まず、消費税の納税義務者がどう決まるか、基本をおさらいしましょう。

原則として、「基準期間」における課税売上高が1,000万円を超えるかどうかで判定します。

基準期間とは、個人事業者の場合は前々年、法人の場合は前々事業年度を指します。

しかし、開業して間もない個人事業主や設立して間もない法人の場合、判定の元となる「前々年」「前々事業年度」が存在しません。

そのため、開業・設立1期目と2期目は、原則として免税事業者となります。

ただし、これにはいくつかの例外があります。

- 事業年度開始の日の資本金または出資金が1,000万円以上の場合

- インボイス制度の適格請求書発行事業者の登録をした場合

- そして、今回解説する「特定期間」の判定で1,000万円を超えた場合 等々

3つ目の「特定期間」は、見落としてしまいがちなので、注意が必要です。

「特定期間」とは?

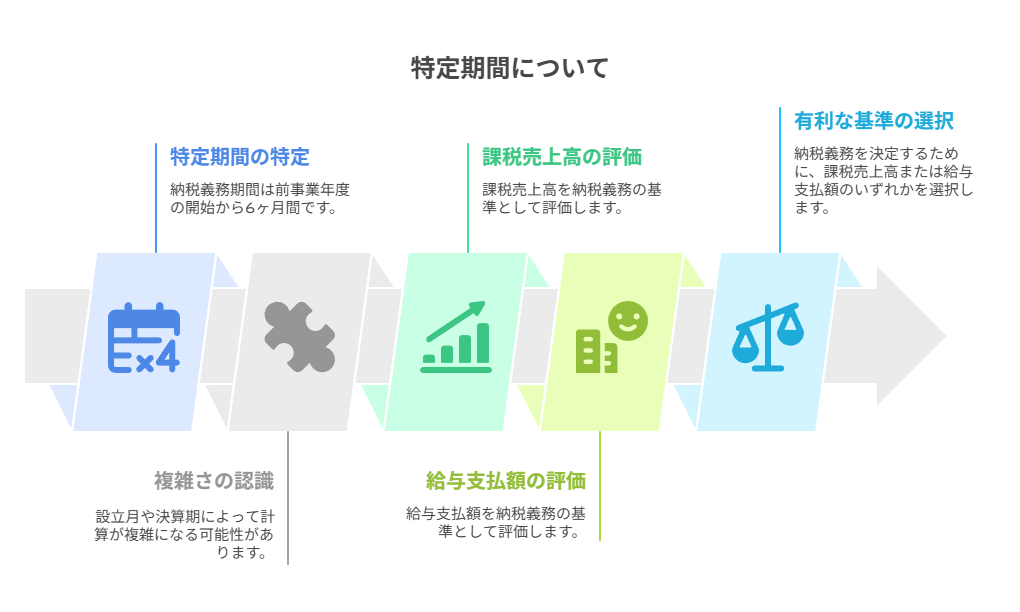

「特定期間」とは、事業者が消費税の納税義務を負うかどうかを判定する際に用いられる6か月間の期間を指します。

- 個人事業主:その年の前年の1月1日~6月30日まで

- 法人:原則として、前事業年度開始の日以後6か月間

この期間の課税売上高が1,000万円を超えた場合、たとえ基準期間の売上が1,000万円以下(または存在しない)でも、当事業年度から課税事業者となります。

【ポイント】給与支払額での判定も可能!

この特定期間の判定は、課税売上高の代わりに「特定期間中に支払った給与等の金額」で行うこともできます。

どちらか一方で1,000万円を超えなければ、免税事業者のままでいられます。

【法令等】

・消費税法第九条の二

【ケーススタディ】うちの会社は大丈夫?具体的な事例で確認しよう

法人及び、質問の多い設立2年目を前提として記載いたします!

《前提条件》

- 会社設立日: 令和6年3月1日

- 1期目の事業年度: 令和6年3月1日~令和7年2月28日(12ヶ月)

- 2期目の事業年度: 令和7年3月1日~令和8年2月28日

- 資本金: 100万円

- インボイス登録: なし(1期目は免税事業者)

この会社が、2期目(令和7年3月1日~)も免税事業者でいられるかを判定します。

-

この場合の「特定期間」はいつからいつまで?

-

結論から言うと、特定期間は「令和6年3月1日~令和6年8月31日」です。

《解説》

特定期間は、原則として「前事業年度の開始から6ヶ月間」です。今回のケースでは、設立日が「1日」であったため、シンプルでした!

次に、設立日が1日以外の場合の特定期間の判定方法を見ていきましょう。

《前提条件》

- 会社設立日: 令和6年3月10日

- 1期目の事業年度: 令和6年3月10日~令和7年2月28日(約12ヶ月)

- 2期目の事業年度: 令和7年3月1日~令和8年2月28日

- 資本金: 100万円

- インボイス登録: なし(1期目は免税事業者)

- 給与: 従業員は月末締め翌月25日払い。

この会社が、2期目(令和7年3月1日~)も免税事業者でいられるかを判定します。

-

この場合の「特定期間」はいつからいつまで?

-

結論から言うと、特定期間は「令和6年3月15日~令和6年8月31日」です。

《解説》

特定期間は、前事業年度の開始から6ヶ月間なので「令和6年3月15日~令和6年9月14日」になるのでは?と疑問に思った方もいるかと思います。ここで消費税法上のルールが登場します。

- 6ヶ月後の応答日(令和6年9月14日)が月の末日ではない

- かつ、前事業年度の末日(令和7年2月38日)が月の末日である

⇨この両方を満たす場合、特定期間の末日は「応答日(9月14日)が属する月の、前月(8月)の末日」となります。

結論: つまり、9月の前月である8月の末日、令和6年8月31日が特定期間の末日となります。

このように、設立初年度の期間が変則的な場合は、特定期間の計算に注意が必要です。

【法令等】

・消費税法施行令第26条の6第1項第1号

法第九条の二第四項第二号に規定する六月の期間の末日が次の各号に掲げる場合に該当するときは、同項第二号に規定する前事業年度開始の日から当該各号に定める日までの期間を当該六月の期間とみなして、同項の規定を適用する。

一 法第九条の二第四項第二号に規定する六月の期間の末日がその月の末日でない場合(当該前事業年度終了の日(当該六月の期間の末日後に当該終了の日の変更があつた場合には、その変更前の終了の日とする。以下この項において同じ。)が月の末日である場合に限る。) 当該六月の期間の末日の属する月の前月の末日

-

「特定期間」の課税売上高は1,000万円超えたけど、給与の支払いは超えていないので、消費税課税事業者には該当しないという認識でOK?

-

はい、その認識で合っています。

特定期間中に「支払った」給与の合計額が1,000万円以下であれば、2期目も免税事業者です。

《解説》

給与は「支払ベース」で判定となり、未払額は含まれません。ご質問のケースで集計すべき給与は以下の通りです。

- 月払いの給与:

- 4月25日、5月25日、6月25日、7月25日、8月25日 支払い分

【法令等】

・消費税法施行規則第11条の2

・消費税法基本通達1-5-23 - 月払いの給与:

その他の注意点

- 設立1期目が7ヶ月以下の場合:

もし設立1期目の事業年度が7ヶ月以下の場合は、そもそも特定期間による判定自体が不要となります。 - インボイス制度との関係:

インボイス制度の登録申請を行うと、これらの判定にかかわらず、登録日から課税事業者となります。免税のメリットとインボイス発行のメリットを比較検討することが重要です。 - 国税庁の参考サイト

〇特定期間の判定

〇特定期間の課税売上高による免税事業者の判定

まとめ

法人設立2期目の消費税納税義務について、ポイントを振り返りましょう。

- 設立2期目は、原則免税だが「特定期間」の判定に注意が必要。

- 特定期間は「前事業年度の開始から6ヶ月間」だが、設立月や決算期によって計算が複雑になる。

- 判定は「課税売上高」または「給与支払額」の有利な方を選択できる。

- 給与の場合、「支払った日」ベースで正確に集計する。

消費税の判定の際は、「特定期間」も忘れないようにしましょう!

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術 仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果

仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果 所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点

所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点 仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット

仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット