青色事業専従者給与:詳細解説と重要ポイント

豊岡 春樹

豊岡 春樹こんにちは。福岡県久留米市の公認会計士・税理士 豊岡春樹です。

個人事業主の方々にとって、家族の協力は事業成功の鍵となることが多いです。

しかし、家族に給与を支払う際には、税法上の特別な取り扱いがあることをご存知でしょうか?

本記事では、「青色事業専従者給与」について、その概要から細かな要件まで、分かりやすく解説していきます。

青色事業専従者給与とは?

青色事業専従者給与とは、青色申告を行っている個人事業主が、生計を一にする配偶者やその他の親族(15歳以上)で、専らその事業に従事している人に支払う給与のことです。

通常、個人事業主が家族に支払う給与は必要経費として認められませんが、この給与は一定の要件を満たせば、事業の必要経費として認められます。

要件を満たしていない場合は、必要経費にはならないため要注意です。

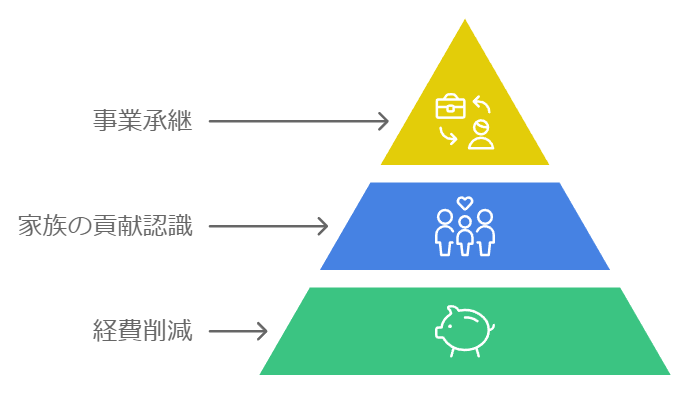

青色事業専従者給与のメリット

- 経費削減:適切に活用することで、事業の必要経費として計上でき、所得税・住民税の節税効果が期待できます。

- 家族の貢献認識:家族の労働を正当に評価し、給与として支払うことができます。家族のモチベーションアップや事業への貢献意欲向上に繋がります。

- 事業承継対策:将来的にお子さんなどに事業を承継させる場合、事前に事業経験を積ませることができ、承継がスムーズになります。

青色事業専従者給与の要件【所得税法57条《事業に専従する親族がある場合の必要経費の特例等》】

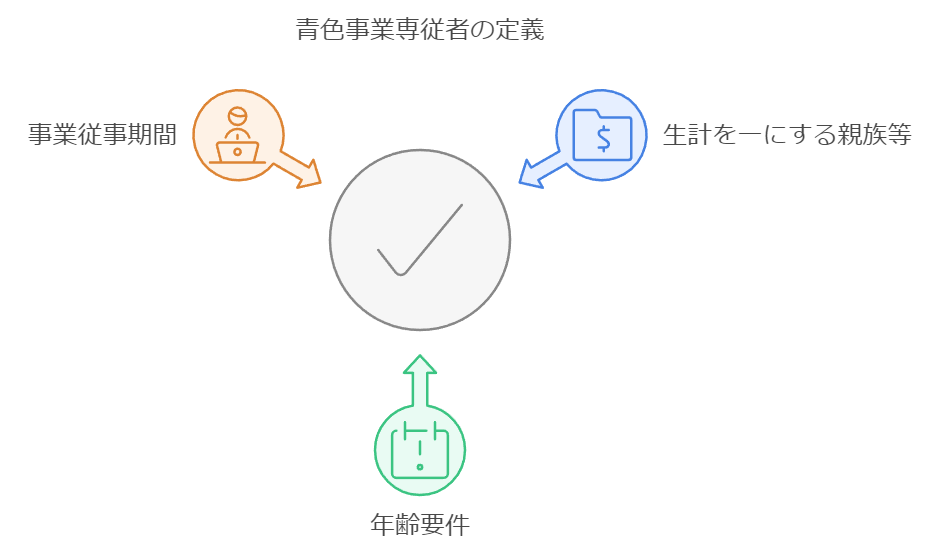

1. 青色事業専従者の定義

青色事業専従者とは、以下の全ての条件を満たす人を指します:

- 青色申告者と生計を一にする配偶者その他の親族である

⇨生活費の出所が同じ配偶者や親族のことです。 - その年の12月31日現在で年齢が15歳以上である

- その年を通じて6か月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事している

⇨少ししか働いていない人は対象外になるよということです。

2. 必要な手続き

- 「青色事業専従者給与に関する届出書」を納税地の所轄税務署長に提出する必要があります。

- 提出期限は、青色事業専従者給与額を必要経費に算入しようとする年の3月15日までです。

- 年の途中で事業を開始した場合や新たに専従者が加わった場合は、その日から2か月以内に提出します。

3. 給与支払いの条件

- 届出書に記載された方法で支払われること

- 届出書に記載された金額の範囲内であること

- 労務の対価として相当と認められる金額であること

注意点

- 青色事業専従者として給与の支払いを受ける人は「控除対象配偶者」や「扶養親族」にはなれません。

⇨配偶者控除や扶養控除は受けることができないという意味です。 - 不動産所得の場合、不動産貸付けが事業として行われている場合のみ適用されます。

- 過大と判断される部分は必要経費として認められません。

親族が青色申告者の営む事業に専ら従事しているかどうかの判定

上記の「1. 青色事業専従者の定義」の中に「その年を通じて6か月を超える期間、その青色申告者の営む事業に専ら従事している」という要件があります。

ただ、親族が途中で病気になった等の状況によりその年を通じて6か月を超える期間働くことができなかったこと等も想定されます。

そこで【所得税法施行令165条1項《親族が事業に専ら従事するかどうかの判定》】において、

以下のような場合、事業に従事できる期間の2分の1を超えて従事していれば、青色事業専従者と判定される旨の定めがあります。

- 年の途中での開業、廃業、休業

- 青色申告者の死亡

- 季節営業の場合

- 専従者の死亡、長期病気、婚姻などの理由で年間を通じて従事できなかった場合

専従者として認められない期間

一方で以下の期間は、たとえ事業に従事しても、専ら従事する期間には含まれませんため注意が必要です【所得税法施行令165条2項《親族が事業に専ら従事するかどうかの判定》】:

- 学生または生徒である期間(ただし、例外あり)

- 他に本業がある期間(ただし、例外あり)

- 老衰その他心身の障害により事業従事能力が著しく阻害されている期間

事例

<前提>

- 旦那さんが個人事業主(青色申告者)で奥さんも当該業務に従事予定。

- 奥さんは年齢30歳

- 奥さんは、正社員として他の会社にてフルタイム勤務を実施している。

- 旦那さんの事業には休日や平日の夜間に1年間を通して従事予定。

<質問>

この場合、奥さんに対する給与は青色事業専従者給与として必要経費に算入できる?

<検討>

まず最初に「青色事業専従者の定義」に照らしてみます。

- 青色申告者と生計を一にする配偶者その他の親族である

⇨奥さんなので配偶者に該当しOK - その年の12月31日現在で年齢が15歳以上である

⇨30歳なので15歳以上となりOK - その年を通じて6か月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事している

⇨論点あり

「3.」について、詳しく検討します。

前提条件に、奥さんは正社員として勤務している会社があるが、旦那さんの事業にも1年を通して従事予定となっています。

そのため、奥さんは青色事業専従者に該当しそうですが、「専従者として認められない期間」に記載があるように「他に本業がある期間」は専従者として認められない期間に該当することになっています。

ただ、「他に本業がある期間」にも下記のように一部例外があります。

【所得税法施行令165条2項2号《親族が事業に専ら従事するかどうかの判定》】の()書きに下記の記載がございます。

二 他に職業を有する者(その職業に従事する時間が短い者その他当該事業に専ら従事することが妨げられないと認められる者を除く。)

ここは事実認定の領域になりますが、奥さんは正社員としてフルタイム働いており、その会社に従事する期間が短いとは言えず、

また、勤務疲れもあり旦那さんの事業に従事することができない場合もあると想定されます。

そのため、この事例においては奥さんは「青色事業専従者」には該当せず、奥さんに対する給与は青色事業専従者給与として必要経費に算入できないと考えます。

裁決事例①

似たような事例があり、結果として青色事業専従者に該当しないと裁決されたものがありましたので、共有いたします。

請求人の夫は青色事業専従者に該当しないとした事例

裁決事例集 No.34 - 27頁

請求人は、請求人の夫はピアノ調律師としての事業を行っているが、請求人の司法書士業務にも、年を通じて6か月以上従事しているから、青色事業専従者に該当すると主張するが、請求人の夫は所得税法施行令第165条第2項第2号に規定する「他に職業を有する者」に該当し、しかも、自己の事業に年間240日以上従事している等の事実が認められるから、請求人の事業に専ら従事する者には該当しない。

昭和62年12月25日裁決

裁決事例②

下記の裁決は上記の事例とは異なりなりますが、奥さんへ支払う給与の金額が大きいとして適正な給与額を上回る部分の金額が否認された事例です。

金額の算定において参考になるかと思い、共有いたします。

青色事業専従者給与の金額については、その労務の性質及び提供の程度は他の使用人と比べて大きく異なるものではないことから、労務の対価として相当ではないとした事例

▼ 裁決事例集 No.77 - 42頁

請求人は、その妻を青色事業専従者として、事業所得の金額の計算上必要経費に算入した本件専従者給与の金額について、請求人の妻の労務の性質及びその提供の程度に照らし、その全額がその労務の対価として相当である旨主張する。

しかしながら、請求人の妻の労務の性質については、請求人の事業に従事する他の使用人のそれと比べて大きく異なるものではなく、また、請求人の妻の労務の提供の程度については、請求人の事業に従事した時間が最も長い使用人Hの約1.21倍程度であったものと認められることから、請求人の妻の労務の提供の程度を考慮し、請求人の事業に従事する他の使用人が支払を受ける給与の状況に基づき計算した金額と、類似同業者の青色事業専従者が支払を受ける給与の状況に基づき計算した金額の、いずれか高い金額を請求人の妻の適正給与額とするのが相当である。

そうすると、使用人Hが支払を受けた給与の金額に基づき算定した金額は、類似同業者の青色事業専従者が支払を受けた給与の平均額よりも高い金額となるので、使用人Hが支払を受けた給与の金額に基づき算定した金額が、請求人の妻の適正給与額となる。

したがって、本件専従者給与の金額のうち、適正給与額を上回る部分の金額は、請求人の妻の労務の対価として相当であるとは認められない。

平成21年6月3日裁決

まとめ

青色事業専従者給与は、家族経営の個人事業主にとっては重要な制度と考えます。

適切に活用することで、家族の貢献を正当に評価しつつ、節税効果も期待できます。

ただし、要件を満たさない場合や過大な給与設定は認められないため、注意が必要です。

専門家のアドバイスを受けながら、自身の事業状況に合わせて適切に活用することをおすすめします。

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術 仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果

仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果 所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点

所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点 仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット

仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット