漫画家・同人作家向けの個人事業税に関する注意点

豊岡 春樹

豊岡 春樹こんにちは。福岡県久留米市の公認会計士・税理士 豊岡春樹です。

漫画家・同人作家の皆様、個人事業税について悩んでいませんか?

「個人事業税って何?」「必ず払わないといけないもの?」「売上の種類によって金額が変わるって聞いたけどよくわからない」等のお悩みをよく耳にします。

当記事では、個人事業税の概要から詳細について解説いたします。

マインドマップ

当記事の内容をマインドマップにてまとめました。

適宜ご参照いただけますと幸いです。

個人事業税とは?

個人事業税の定義と課税対象

個人事業税とは、個人で事業を営む方に課される地方税です。

ただし、全ての事業が課税対象となるわけではありません。

個人事業税は、第1種~第3種に分類された業種ごとに異なる税率が適用されますが、所得が290万円を超えた場合に課税されます。

所得 ⇨ 基本的に事業所得の金額(青色申告特別控除前)で判断します。

業種や税率は自治体ごとに定められておりますため、必ず確認するようにしましょう。

漫画家・同人作家特有の注意点

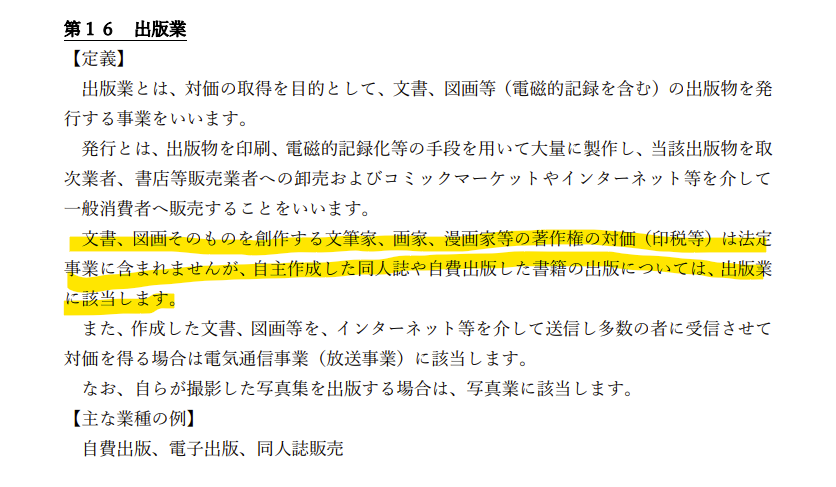

- 漫画家や同人作家の「印税」や「原稿料」、「著作権の対価」としての収入は、個人事業税の課税対象には含まれないことが一般的です。

- しかし、自費で印刷して販売した収入等、成果物の販売収入については、「出版業」として課税対象となります。

例えばコミックマーケットやオンラインショップで自ら印刷したものを販売する際は「出版業」に該当し、個人事業税の対象となります。

福井県の「個人事業税 業種の認定基準について」が分かりやすいため、画像を添付いたします。

なお、個人事業税は都道府県が管理していることから、都道府県ごとに内容が異なる場合がございます。

ただ、漫画家や同人作家の「出版業」の考え方は都道府県共通の考え方と言われています。

収入の種類が混在する場合の注意点

原稿料や印税、著作権収入と出版業の区分

複数の収入がある場合は、会計上「勘定科目」や「補助科目」、「部門」を用いて明確に区分することをおすすめします。

最初に仕訳の起票ルールを決めておくと、後々確定申告時に集計が楽になるためです。

<勘定科目で分けるケース>

・原稿料売上

・自費出版売上 等

<補助科目で分けるケース>

・売上 ー (原稿料)○○社

・売上 ー (自費出版)○○社 等

<部門で分けるケース>

・原稿料収入部門

・自費出版部門 等

少し面倒だなと思うこともあるかもしれませんが、「平均課税」を適用する際の集計も楽になり後々自分を助けることになります。

経費の区分

個人事業税はあくまで「所得」に対して課税されるため、売上だけでなく、経費も区分することをおすすめします。

こちらは、売上をどのように分けたかによって、区分すると分かりやすくなります。

例えば、売上を「補助科目で分けている」場合は、経費も同様に下記のように分けると良いと考えます。

・消耗品費 ー (原稿料)○○

・消耗品費 ー (自費出版)○○

確定申告時の注意点

確定申告書での非課税所得の記載方法

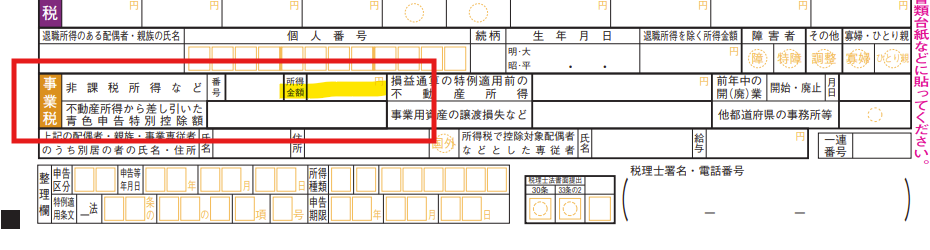

確定申告時には、第2表(確定申告書の2枚目)に「事業税に関する事項」の記載欄があります。

ここに、著作権使用料や印税、原稿料の収入から経費を差し引いた後の「非課税所得」を明確に記載することが必要です。

【出典:国税庁 申告書 https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r05/01.pdf】

まとめ

個人事業税の取り扱いは、収入の性質によって大きく変わります。

計算が不安に感じている方や記帳が面倒だと感じている方は、まずは税理士に相談してみましょう。

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術 仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果

仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果 所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点

所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点 仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット

仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット