短期前払費用の取り扱い|法人税・所得税・消費税の観点から解説

豊岡 春樹

豊岡 春樹こんにちは!福岡県久留米市の公認会計士・税理士、豊岡春樹です!

日々業務を行っていると、家賃やサブスクリプション、コンサルティング費用など、サービスを受ける前に代金を支払う「前払い」が生じることが多々あります。

そしていざ仕訳を入力する際に、「支払ったときに費用計上」で良いのか、または「支払ったときは「前払費用」として資産に計上し、各期間にわたって費用計上すべきか」等、ついつい悩んでしまう方も多いかなと思います。

また、決算が近づくと、家賃や保険料などを年払いして、今期の経費を増やせないか(節税できないか)と考える経営者の方は少なくありません。

通常、まだサービスを受けていない部分に対応する支払いは「前払費用」として資産計上し、サービスを受けた期間に応じて経費化する必要があります。

しかし、一定の要件を満たせば、支払った事業年度(年分)に全額を経費として処理できる「短期前払費用の特例」という制度があります。

この記事では、この短期前払費用の特例について、法人税、所得税、消費税それぞれの観点から、適用要件や注意点を詳しく解説します。

法人税における短期前払費用の取り扱い

法人税法上、短期前払費用の特例については、以下のように定められています。

前払費用(一定の契約に基づき継続的に役務の提供を受けるために支出した費用のうち当該事業年度終了の時においてまだ提供を受けていない役務に対応するものをいう。以下2-2-14において同じ。)の額は、当該事業年度の損金の額に算入されないのであるが、法人が、前払費用の額でその支払った日から1年以内に提供を受ける役務に係るものを支払った場合において、その支払った額に相当する金額を継続してその支払った日の属する事業年度の損金の額に算入しているときは、これを認める。(昭55年直法2-8「七」により追加、昭61年直法2-12「二」により改正)

(注) 例えば借入金を預金、有価証券等に運用する場合のその借入金に係る支払利子のように、収益の計上と対応させる必要があるものについては、後段の取扱いの適用はないものとする。

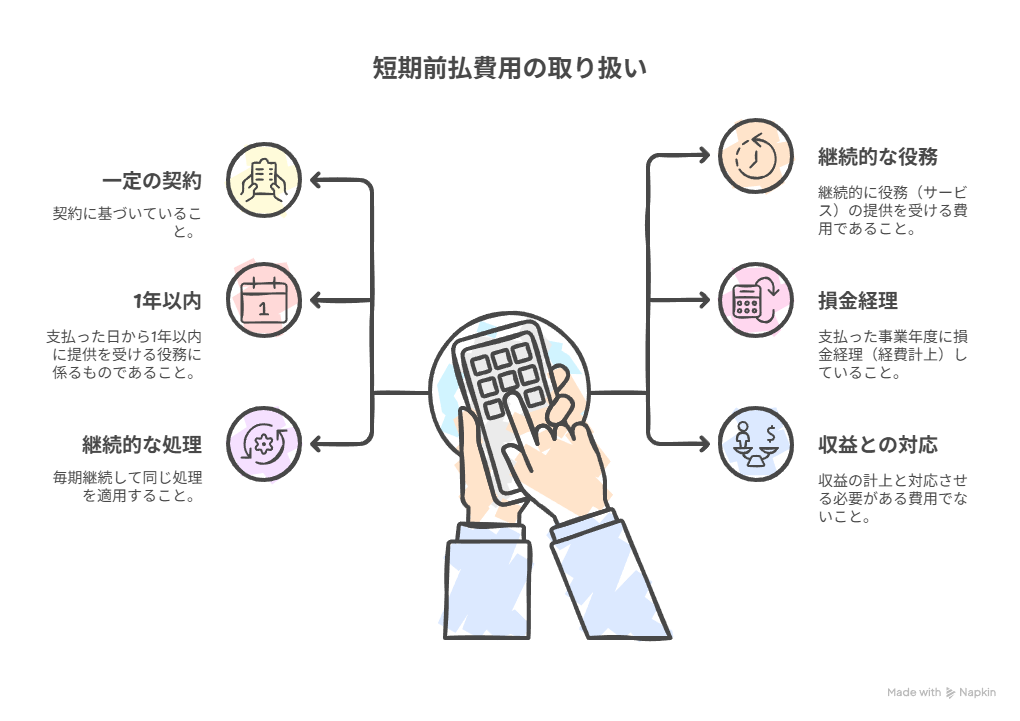

ポイントをまとめると下記です。

- 一定の契約に基づいていること

- 継続的に役務(サービス)の提供を受ける費用であること

- 支払った日から1年以内に提供を受ける役務に係るものであること

- 支払った事業年度に損金経理(経費計上)していること

- 毎期継続して同じ処理を適用すること

- 収益の計上と対応させる必要がある費用でないこと

国税の質疑応答事例のご紹介

国税庁が分かりやすい事例を紹介していたので、ご共有です。

国税庁 質疑応答事例 短期前払費用の取扱いについて

【照会要旨】

当事者間の契約により、年1回3月決算の法人が次のような支払を継続的に行うこととしているものについては、法人税基本通達2-2-14((短期の前払費用))を適用し、その支払額の全額をその支払った日の属する事業年度において損金の額に算入して差し支えありませんか。

なお、次の事例1から5までの賃貸借取引は、法人税法第64条の2第3項に規定するリース取引には該当しません。事例1:期間40年の土地賃借に係る賃料について、毎月月末に翌月分の地代月額1,000,000円を支払う。

事例2:期間20年の土地賃借に係る賃料について、毎年、地代年額(4月から翌年3月)241,620円を3月末に前払により支払う。

事例3:期間2年(延長可能)のオフィスビルフロアの賃借に係る賃料について、毎月月末に翌月分の家賃月額611,417円を支払う。

事例4:期間4年のシステム装置のリース料について、12ケ月分(4月から翌年3月)379,425円を3月下旬に支払う。

事例5:期間10年の建物賃借に係る賃料について、毎年、家賃年額(4月から翌年3月)1,000,000円を2月に前払により支払う。

【回答要旨】

・ 事例1から事例4までについては、照会意見のとおりで差し支えありません。

・ 事例5については、法人税基本通達2-2-14の適用が認められません。

(理由)

(1) 本通達の趣旨について

本通達は、1年以内の短期前払費用について、収益との厳密な期間対応による繰延経理をすることなく、その支払時点で損金算入を認めるというものであり、企業会計上の重要性の原則に基づく経理処理を税務上も認めるというものです。(2) 照会に対する考え方について

事例1から事例4までについては、基本的には、これを認めることが相当と考えられますが、一方では、利益が出たから今期だけまとめて1年分支払うというような利益操作のための支出や収益との対応期間のズレを放置すると課税上の弊害が生ずると認められるものについては、これを排除していく必要があります。

このため、継続的な支払を前提条件とすることや収入との直接的な見合関係にある費用については本通達の適用対象外とするということは、従来と同様、当然に本通達の適用に当たって必要とされるのですが、これに加え、役務の受入れの開始前にその対価の支払が行われ、その支払時から1年を超える期間を対価支払の対象期間とするようなものは、何らかの歯止めを置いた上で本通達の適用を認めることが相当と考えられます。

事例5は、「2月」に支払っているが、対応する期間は「4月から翌年3月」のため、「支払った日から1年以内に提供を受ける役務に係るものであること」の要件を満たさないことになります。

したがって、全額費用計上は不可能という形です。

その他の事例考察

-

弁護士や税理士への顧問料を前払いする場合、短期前払費用の特例は適用できるのでしょうか。

-

適用は難しいと考えられます。

短期前払費用の要件の中に「継続的に役務(サービス)の提供を受ける費用であること」があります。

これは、契約期間中、等質等量(サービスの内容や量が一定)の役務提供が継続して行われることを意味すると考えられています。

例えば、毎月定額の地代家賃やリース料、保険料などは、通常、等質等量のサービスを受けていると認められます。

一方で、弁護士や税理士の顧問契約はどうでしょうか。

これらの契約は、その時々の経営状況や相談内容に応じて、提供されるサービスの内容や量が変動するのが一般的です。

そのため、等質等量のサービスが継続的に提供されているとは言えず、短期前払費用の特例を適用するのは難しいと考えられます。

このような場合は、原則通り、事業年度内の役務提供に対応する部分だけを損金(経費)として計上することになります。

-

コンサルティング費用をを前払いする場合、短期前払費用の特例は適用できるのでしょうか。

-

こちらも基本的に適用は難しいと考えられます。

上記と同じで、コンサルティングの内容もその時々の経営状況や相談内容に応じて、提供されるサービスの内容や量が変動するのが一般的であると考えられます。

そのため、「継続的に役務(サービス)の提供を受ける費用であること」は満たさないと考えられます。

所得税における短期前払費用の取り扱い

所得税(個人事業主や不動産所得など)における短期前払費用の取り扱いも、基本的に法人税と同じです(所得税法基本通達37-30の2)。

前払費用(一定の契約に基づき継続的に役務の提供を受けるために支出した費用のうちその年12月31日においてまだ提供を受けていない役務に対応するものをいう。以下この項において同じ。)の額はその年分の必要経費に算入されないのであるが、その者が、前払費用の額でその支払った日から1年以内に提供を受ける役務に係るものを支払った場合において、その支払った額に相当する金額を継続してその支払った日の属する年分の必要経費に算入しているときは、これを認める。(昭55直所3-19、直法6-8追加)

消費税における短期前払費用の取り扱い

法人税や所得税で短期前払費用の特例を適用した場合、消費税の仕入税額控除の時期はどうなるのでしょうか。

消費税課税事業者(消費税の申告書を提出する方)の場合は、要チェックです!

原則的な取り扱い

役務(サービス)の提供については、消費税の仕入税額控除は、原則として、役務(サービス)の提供が完了した日に行います(消費税基本通達9-1-5)。

請負による資産の譲渡等の時期は、別に定めるものを除き、物の引渡しを要する請負契約にあってはその目的物の全部を完成して相手方に引き渡した日、物の引渡しを要しない請負契約にあってはその約した役務の全部を完了した日とする。

短期前払費用を適用した場合の特例

もし、法人税や所得税で短期前払費用の特例の適用を受けている場合、消費税においても、その支出した日の属する課税期間において仕入税額控除を行うことが認められています(消費税基本通達11-3-8)。

前払費用(一定の契約に基づき継続的に役務の提供を受けるために支出した課税仕入れに係る支払対価のうち当該課税期間の末日においていまだ提供を受けていない役務に対応するものをいう。)につき所基通37-30の2又は法基通2-2-14《短期前払費用》の取扱いの適用を受けている場合は、当該前払費用に係る課税仕入れは、その支出した日の属する課税期間において行ったものとして取り扱う。

これにより、経費として計上する時期と、消費税の仕入税額控除を行う時期を一致させることができ、経理処理の簡素化にもつながります。

まとめ

短期前払費用の特例は、決算対策として有効な手段の一つですが、

適用するには「1年以内の役務提供」「等質等量」「継続適用」といった複数の要件をすべて満たす必要がありますので、注意しましょう!!

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術 仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果

仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果 所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点

所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点 仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット

仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット