立替経費は売上に入れる?入れない?【消費税】の論点をもとに解説

豊岡 春樹

豊岡 春樹こんにちは。

福岡県久留米市の公認会計士・税理士、豊岡春樹です!

事業を行っていると、クライアントのために交通費や宿泊費などを一時的に立て替えて、後から請求する場面はよくありますよね。

例えば、打ち合わせのためにクライアント先へ訪問した際の交通費を、報酬と一緒に請求するケースなどです。

このとき、多くの事業者様が悩まれるのが「立て替えた経費は、自分の『売上高』に含めるべきか?」という問題です。

「実費をそのまま請求するだけだから、売上じゃないのでは?」と感じるかもしれませんが、この処理を間違えると、実は「消費税」の納税額に影響を与えてしまう可能性があります。

この記事では、特に個人事業主やフリーランス、中小企業者様に向けて、立替経費の正しい会計処理と税務上の注意点を「消費税」に焦点を当てて、分かりやすく解説します。

なぜ立替経費の処理が重要なのか?カギは「消費税」

立替経費を売上高に含めるかどうかで、大きく影響するのが「消費税」です。

具体的には、以下の3つの点で不利になる可能性があります。

- 消費税の納税義務者の判定

消費税を納める義務がある「課税事業者」になるかどうかは、原則として2年前(前々年)の課税売上高が1,000万円を超えるかで判定されます。

立替経費を売上高に含めてしまうと、本来1,000万円以下だったはずの売上高が1,000万円を超えてしまい、意図せず課税事業者になってしまうリスクがあります。 - 簡易課税制度の適用

課税事業者が選択できる「簡易課税制度」は、売上にかかる消費税額に一定の「みなし仕入率」を掛けて納税額を計算するシンプルな方法です。

これは、売上高を基準に計算するため、立替経費を売上に含めると、その分納税額が増えてしまう可能性があります。 - インボイス制度の2割特例

インボイス登録を機に免税事業者から課税事業者になった方向けの負担軽減措置として「2割特例」があります(要件がございます)。

これは売上税額の2割を納税すればよいという非常に有利な制度ですが、これも売上高を基準に計算します。

立替経費を売上に含めると、その分納税額が増えてしまう可能性があります。

このように、立替経費の処理一つで納税額が変わる可能性があります。

原則は「売上の一部」として扱われる

まず原則として、事業者が商品やサービスを提供するのに付随して発生する旅費交通費などは、原則として「譲渡等の対価の一部」、つまり売上高の一部とみなされ、消費税の課税対象となります。

クライアントに請求する交通費も、サービス等の提供というメインの取引に付随するものなので、原則的には課税売上になってしまうのです。

【重要】立替経費を売上に含めないための3つの要件

しかし、一定の要件を満たせば、この立替経費を売上高に含めずに処理することが認められています。

その根拠となるのが、消費税法基本通達10-1-16です。

(別途収受する配送料等)

10-1-16 事業者が、課税資産の譲渡等に係る相手先から、他の者に委託する配送等に係る料金を課税資産の譲渡の対価の額と明確に区分して収受し、当該料金を預り金又は仮受金等として処理している場合の、当該料金は、当該事業者における課税資産の譲渡等の対価の額に含めないものとして差し支えない。

簡単に言うと、「あくまでお客様の代わりに一時的に支払っただけであり、自分の売上ではない」ことを客観的に示す必要があります。

そのためには、以下の3つの要件をすべて満たすことが求められます。

要件① 請求書で明確に区分し「立替金」と明記する

請求書を作成する際、本来のサービス対価(報酬)と、立て替えた経費を明確に分けて記載します。

そして、立て替えた経費の項目には「立替金」「立替経費」など、売上ではないことが分かるように明記しましょう。

【請求書の記載例】

- コンサルティング料: 200,000円(税抜)

- (立替金) 交通費 : 10,000円

- 10%対象: 200,000円

- 消費税(10%) : 20,000円

- ご請求金額合計 : 230,000円

要件② 実費精算であること(同額の受け取り)

立て替えた金額と同額をクライアントから受け取ることが必要です。

例えば、交通費が10,000円だった場合、10,000円ぴったりを請求・精算します。

ここに手数料などを上乗せしてしまうと、課税売上に含める必要が出てくるため注意が必要です。

要件③ 会計処理で「立替金」や「預り金」として処理する

経理上、立替えた経費を「立替金」「仮払金」「預り金」「仮受金」といった資産・負債の勘定科目で処理します。

そして、クライアントに請求して入金があった場合、立替時にに処理した科目(立替金」「仮払金」「預り金」「仮受金」)を取り崩して処理をします。

これにより、会計帳簿上も自分の売上ではなく、立て替えた経費であることをことを明確にします。

インボイス制度下での立替経費の注意点

上記3つの要件を満たして立替金として処理する場合、インボイス制度ではさらに注意が必要です。

クライアント側の処理のことも考える必要が出てきます。

立て替えた経費について、クライアント(支払側)が仕入税額控除を受けるためには、原則としてその経費にかかるインボイスが必要になるからです。

対応方法は主に2つあります。

パターン1:宛名をクライアント名でインボイスをもらい、そのまま渡す

最もシンプルな方法です。

立て替える経費の支払い先(例:タクシー会社、ホテルなど)から、宛名を自分(立替者)ではなく、クライアント(最終的な支払者)の名前でインボイスを発行してもらいます。

そして、そのインボイスをそのままクライアントに渡します。

この方法であれば、クライアントはスムーズに仕入税額控除を受けられます。

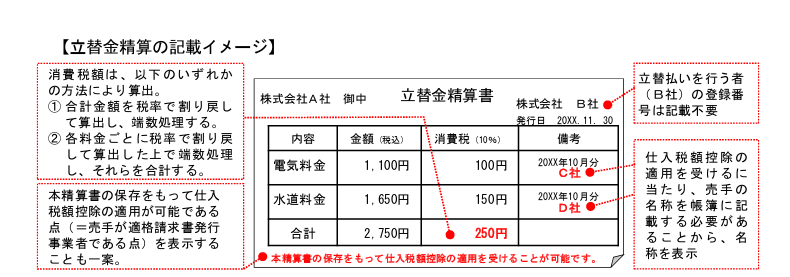

パターン2:「立替金精算書」を作成する

出張先の交通費など、宛名をクライアント名でもらうのが難しい場合も多いでしょう。

その場合は、自分宛のインボイスと「立替金精算書」を作成し、セットでクライアントに渡すことで対応できます。

この処理により、クライアントは仕入税額控除を受けることが可能になります。

詳細は 【国税庁 消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(問94)】 もご参照ください。

【立替金精算書に記載する主な内容】

※なお、立て替えた経費が3万円未満の公共交通機関(電車・バスなど)の料金である場合は「公共交通機関特例」により、インボイスの保存がなくても帳簿への記載のみで仕入税額控除が認められます。

まとめ

今回は、立替経費を売上高に含めるべきか否かについて、消費税の観点から解説しました。

最後にポイントをまとめます。

- 原則: 立替経費は課税売上の一部として扱われる。

- 例外: 以下の3要件を満たせば「立替金」として売上に含めなくてよい。

- 請求書で報酬と明確に区分し、「立替金」と明記する。

- 手数料などを上乗せせず、実費(同額)で精算する。

- 会計上、「立替金」などの勘定科目で処理する。

- インボイス対応: 立替金処理をする場合、クライアント宛のインボイスをもらうか、「立替金精算書」を作成する必要がある。

日々の取引で発生する立替経費ですが、その処理一つで納税額に影響を与える可能性があります。

自社の状況に合わせて適切な会計処理を行い、無用な税負担を避けるようにしましょう!

次回予告

今回の記事では、立替金として処理するための要件をお話しさせていただきました。

ただ、源泉徴収を要する報酬の場合は、さらに注意が必要となります。

こちらの詳細は次回の記事でお話しさせていただきます!

立替金の論点は奥が深いですね・・。

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術 仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果

仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果 所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点

所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点 仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット

仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット