税理士報酬にかかる源泉所得税の納付方法と所得税徴収高計算書の記載方法

豊岡 春樹

豊岡 春樹はじめに

こんにちは。福岡県久留米市の公認会計士・税理士 豊岡春樹です。

従業員を雇用されている方は、源泉所得税の納付について慣れている方が多いかと思いますが、

個人の税理士の方へ税理士報酬を支払った際にも源泉所得税を徴収し、所定の期間内に国へ納付する必要があります。

※税理士法人への報酬は源泉所得税の徴収・納付は必要ありません。

ここでは、個人の税理士の方への税理士報酬をメインに源泉所得税の納付方法と、所得税徴収高計算書の記載方法について解説します。

源泉所得税の基本

源泉所得税とは?

源泉所得税は、給与や報酬などの支払いの際に、支払者が受取人に代わって徴収し、国に納付する税金です。

この制度により、所得税の徴収が効率的に行われ、納税者の利便性も向上しています。

源泉徴収の対象となる支払い

代表となるものは下記の通りです。

- 給与所得

- 退職所得

- 報酬・料金等(税理士報酬を含む)

源泉徴収義務者

会社や個人関係なく、基本的に従業員を雇用されている方は源泉徴収義務者となります。

※常時2人以下のお手伝いさんなどのような家事使用人だけに給与を支払っている個人は源泉徴収義務者とはなりません。

そのため、源泉徴収義務者に該当する場合は、個人の税理士の方へ税理士報酬を支払う際は源泉所得税の徴収・納付義務があります。

詳細は【国税庁 No.2502 源泉徴収義務者とは】をご参照ください。

納付時期と特例制度

・通常の納付時期

原則として、報酬を支払った月の翌月10日までに納付する必要があります。

例えば、9月に個人の税理士の方へ税理士報酬を支払った場合の源泉所得税は、10月10日までに納付します。

・納期の特例(納特)制度

小規模事業者の事務負担を軽減するための制度です。

詳細は【A2-8 源泉所得税の納期の特例の承認に関する申請】をご参照ください。

納特の特徴

- 年2回の納付で済む

- 対象:常時使用する従業員が10人未満の事業者

- 申請が必要(「源泉所得税の納期の特例の承認に関する申請書」を提出)

納付期限

- 1月〜6月分:7月10日まで

- 7月〜12月分:翌年1月20日まで

源泉所得税の納付方法

- 電子納税:e-Taxを使用してオンラインで納付する方法です。金融機関や税務署に出向く必要がないことから利便性が高いのが特徴です。

方法はこちら→【国税庁 源泉所得税の納付手続き】

- 金融機関や税務署にて納付:お近くの銀行や郵便局、管轄の税務署で「※所得税徴収高計算書(納付書)」を使用して納付します。

「※所得税徴収高計算書(納付書)」の入手方法:

・税務署へ郵送を依頼

・税務署窓口・金融機関で入手する(納付書を置いていない場合もあるため、事前に電話で確認した方が無駄足になりません)

源泉所得税の計算方法

個人の税理士の方へ税理士報酬をを支払う場合、報酬額 ×10.21% の額が源泉所得税となります。

(ただし、同一人に対し1回に支払われる金額が100万円を超える場合には、その超える部分については、20.42%)

基本的に請求書に源泉所得税の金額が記載されているため、自分で計算する必要はありません。

例:

- 税理士報酬額:税込100,000円

- 源泉所得税額(国に納付する金額):100,000円 × 10.21% = 10,210円

- 税理士へ支払う金額:100,000円 − 10,210円 = 89,790円

※原則として源泉所得税の金額は税込に対して10.21%を乗じますが、

請求書上消費税が明確に区分されている場合は税抜の金額に対して10.21%を乗じて良いことになっています。

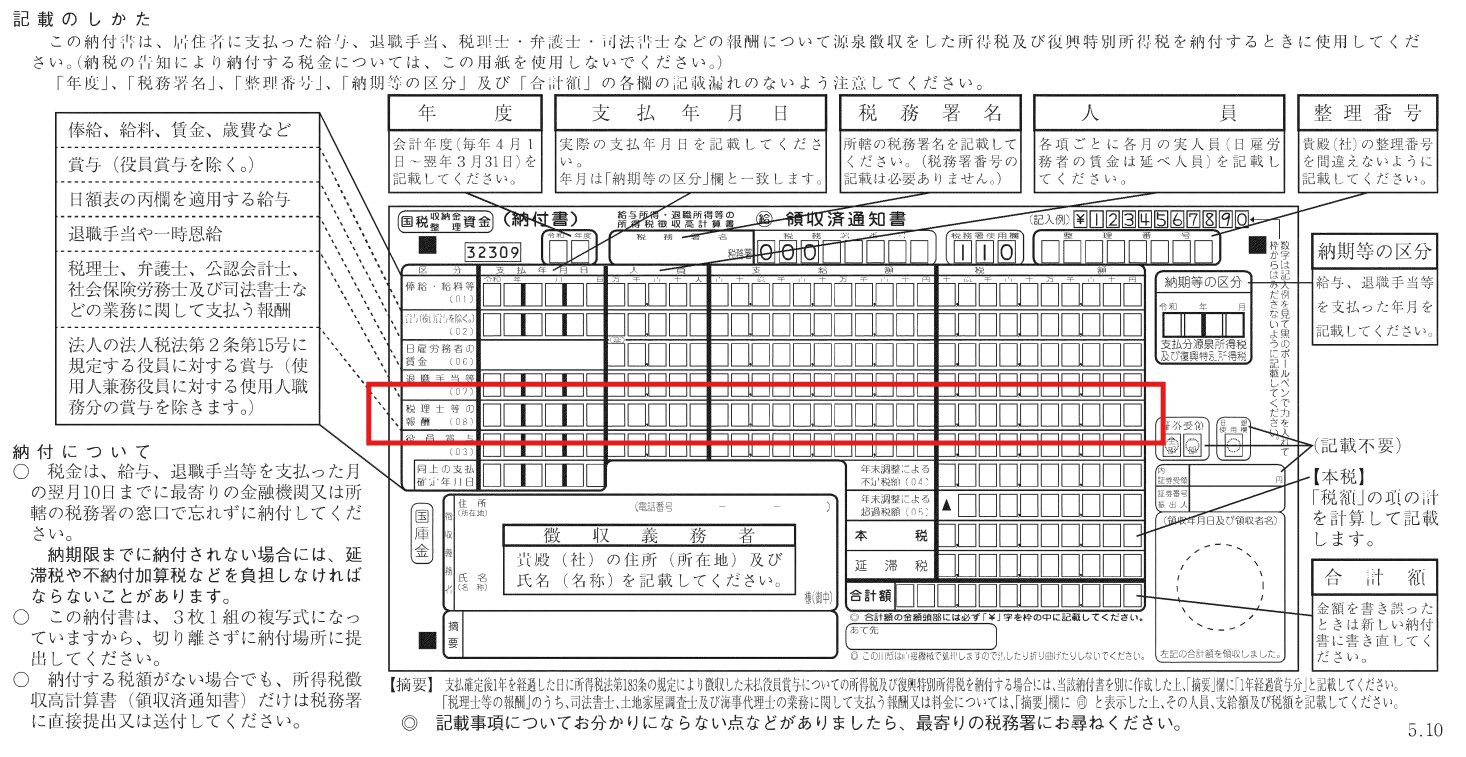

所得税徴収高計算書の記載方法

従業員様の源泉所得税を納付されている方は、下記画像の赤枠部分に税理士報酬に関する情報を追加で記載するのみで大丈夫です。

支払年月日

税理士報酬を支払った年月日を記入します。

人員

個人の税理士の方へ税理士報酬を支払った人数(合計)を記載します。

支払額

個人の税理士の方へ税理士報酬を支払った報酬額(合計)を記載します。

税額

請求書に記載された源泉所得税の金額(合計)を記載します。

※「本税」と「合計額」欄にも納付する源泉所得税の金額(合計)を記載します。

所得税徴収高計算書のサンプル画像:

【引用 国税庁 ホームページ】

その他

国税庁の【納付書の記載のしかた(給与所得・退職所得等の所得税徴収高計算書)】に詳細な記載方法が載っているため、適宜ご参照いただけますと幸いです。

もしくは、税務署の職員に記載方法を質問すると教えていただけますためご安心ください。

まとめ

源泉徴収義務者となっている場合、源泉所得税の納付は事業者の重要な義務です。

納付が遅れるとペナルティーが発生することがあるので、正確な手続きと期限内の納付を心がけるようにしましょう。

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか

漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか 仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり

仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり 所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術 仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果

仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果