副業に関する税金~所得区分について「事業所得か雑所得か?」~

豊岡 春樹

豊岡 春樹はじめに

こんにちは。福岡県久留米市の公認会計士・税理士 豊岡春樹です。

近年、フレックス制の導入等により勤務環境が変化し、副業を行う人が増加しています。

また、現在物価高騰により給与だけでは生活が苦しいため、副業に挑戦したいという方もいらっしゃるかもしれません。

そこで、副業をしたいけど税金面が不安という方向けに、いくつかのシリーズに分けて副業に関する税金の内容を記載していきたいと思います。

まず、当記事では副業の所得がどの区分になるのかを解説していきます。

マインドマップ

当記事の内容をマインドマップにてまとめました。

適宜ご参照いただけますと幸いです。

確定申告の所得区分の種類

確定申告はその性格によって所得を次の10種類に区分しています。

・利子所得

・配当所得

・給与所得

・退職所得

・事業所得

・不動産所得

・一時所得

・雑所得

・山林所得

・譲渡所得

副業による所得は基本的に上記の内、「事業所得」or「雑所得」のどちらかに区分されます。

「事業所得」なのか「雑所得」なのかを正しく判断することは、税務上非常に重要です。

それは、両者の区分によって税金の計算方法や優遇措置の適用が大きく異なるからです。

そこで、下記において事業所得と雑所得の違い、判断基準、そして最近の動向について詳しく解説します。

「事業所得」と「雑所得」の基本的な違い

事業所得は、ものすごく簡単に言うと「自分で商売をして稼いだお金」からなるものです。

一方、雑所得は他の所得区分(利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得)に該当しない所得を指します。

主な違いは以下の通りです:

- 青色申告:事業所得は青色申告が可能で、特別控除などの優遇措置を受けられますが、雑所得では青色申告はできません。

⇨青色申告は複式簿記で日々の取引の記帳を行うことで、所得から最大65万円を差し引くことができる制度です。

その他、親族に支払う給与は基本的に経費として認められませんが、青色申告の場合は届出をし、妥当な金額であれば経費に計上することができます。

そのため、その分所得が小さくなり支払う税金が小さくなります。

- 純損失の繰越し・繰戻し:事業所得は3年間の純損失の繰越しや繰戻しが可能ですが、雑所得は青色申告ができないためこの制度がありません。

⇨こちらも青色申告の特典ですが、赤字を3年間繰り越せて、黒字の時の所得と相殺ができるため、所得が小さくなり支払う税金が小さくなります。

- 損益通算:事業所得は赤字の場合、他の所得と損益通算(黒字と赤字を相殺できる)できますが、雑所得はできません。

⇨黒字と赤字を相殺できるということは、所得が小さくなり支払う税金が小さくなります。

事業所得になると、税制上とても優遇されています!

また、察しの良い人は、副業を事業所得にすると、赤字の場合は給与所得と相殺できて税金が安くなるのでは?と考えている頃ですかね。

ただ、安易に事業所得にしてしまうと思わぬ落とし穴があるので、詳細は下記で見ていきましょう!

「事業所得」か「雑所得」かの判断基準

副業の所得を「事業所得」で申告した方がメリットが多いのですが、

「事業所得」か「雑所得」かの判断基準は必ずしも明確ではなく、昔からよく争われています。

まず代表的な裁判例を見て行きましょう。

- 最高裁(昭和56年4月24日):「事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反復継続して遂行する意思と社会的地位が客観的に認められる業務から生ずる所得」とされています。

- 東京地裁(昭和48年7月18日):「いわゆる事業にあたるかどうかは、結局、一般社会通念によって決めるほかないが、これを決めるにあたっては営利性・有償性の有無、継続性・反復性の有無、自己の危険と計算による企画遂行性の有無、その取引に費した精神的あるいは肉体的労力の程度、人的・物的設備の有無、その取引の目的、その者の職歴・社会的地位・生活状況などの諸点が検討されるべきである」とされています。

文字が多すぎて良くわからんですよね・・

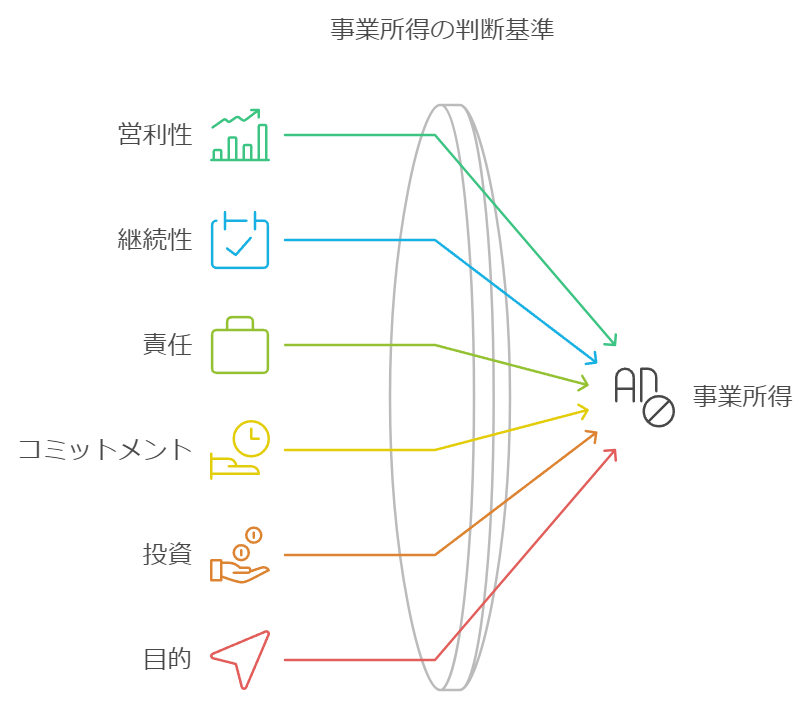

ポイントは以下の要素を総合的に考慮して、該当すれば「事業所得」と判断するということになります:

- 利益を出しているか。

- 継続的に行っているか。

- 自分の責任の下、事業を行っているか。

- 日々の時間や労力をかけているか。

- 事業に必要な物等に対してお金を支出しているか。

- 事業の目的があるか 等

副業への当てはめ

副業は、継続的に行い利益を出せていたとしても、本業ではないためどうしても費やせる時間が少ない状況にあります。

そのため、副業の所得は基本的には「雑所得」となることが多い状況です。

ただ、副業の所得を「事業所得」として申告し、副業の赤字を給与所得と相殺されている事案が多かった状況もあり、痺れをきらしたのか、

令和4年10月7日に、国税庁が所得税基本通達を改正する事案が生じました。

改正の内容

令和4年10月7日に「所得税法基本通達35-2」が改正され事業所得と雑所得の判断基準がより明確になりました。

簡単に解説すると、「会計帳簿を作成・保存しているかどうかも所得の区分の判断要素としますよ」 という内容です。

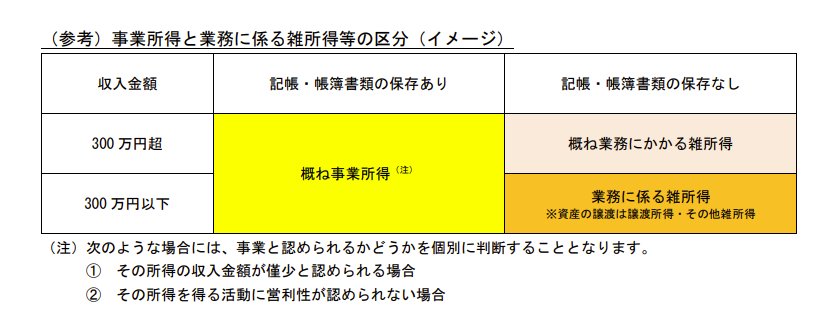

国税庁が公表している基本通達改正の解説に下記のような表があります。

【引用:国税庁 雑所得の範囲の取扱いに関する所得税基本通達の解説(PDF/270KB) 】

この表を見ると、本業か副業かは重要視せず、会計帳簿の作成・保存があれば基本的に「事業所得」にできると考えられます。

ただ、注意してほしいのが、「事業所得」か「雑所得」かの判断基準で示した内容を総合的に考慮するという原則は残っているということです。

そのため、会計帳簿の作成・保存があっても、収入が少ない場合や赤字を解消しようとしていない等の実態があれば、「雑所得」になると考えられます。

収入が少ない場合とは:雑所得の範囲の取扱いに関する所得税基本通達の解説(PDF/270KB)に下記のように記載されています。

””例えば、その所得の収入金額が、例年、300 万円以下で主たる収入に対する割合が 10%未満の場合は、「僅少と認められる場合」に該当すると考えられます。

※「例年」とは、概ね3年程度の期間をいいます。””

また興味深い裁決事例があります。

それが、「令和5年9月19日に関東信越国税不服審判所にて 賃貸業務から生じた所得は、事業所得ではなく、雑所得に該当するか否か」の裁決内容です。

こちらは、当該通達が改正される前の事案ですが、当該改正通達の内容に触れています。

””しかしながら、本件通達35-2の注書きは、当該所得に係る取引を記録した帳簿書類を保存している場合は、当該所得が事業所得に区分される場合が多いという一般論を踏まえたものであって、事業所得と雑所得の区別を社会通念に従って判断するという原則を変更するものではない。したがって、当該取引を記録した帳簿が保存されている事案に係る所得区分の判断において、当該取引に従事している者が他に得ている収入等も踏まえて社会通念に従った判断をすることが例外的な考慮要素とはいえないから、請求人の上記主張は、採用できない。"" 「週刊T&Amaster2024年6月10日号(No.1030)より」

あくまで、通達が改正される前の事案であるものの、今後も「事業所得」か「雑所得」かは総合的に考えて判断するという状況にあるようですね。

まとめ

- 帳簿の存在だけで自動的に「事業所得」にはならない

- 最終的には社会通念に基づいて総合的に判断される

「事業所得」か「雑所得」かは安易に判断せず、税理士等に相談して決めることをお勧めします。

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか

漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか 仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり

仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり 所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術 仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果

仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果