インボイス制度:登録取消の2年縛りとは?免税・課税事業者の注意点

豊岡 春樹

豊岡 春樹こんにちは。福岡県久留米市の公認会計士税理士 豊岡春樹です。

すっかり冬になりましたね。

今年は秋が短かったような感じがしています。

さて本題です。

インボイス制度において、インボイス登録を行った事業者がその登録を取り消したい場合、「2年縛り」というルールがあります。

免税事業者がインボイス登録をした場合

個人、法人でも同様の扱いになりますが、以下は個人事業主を前提として記載いたします。

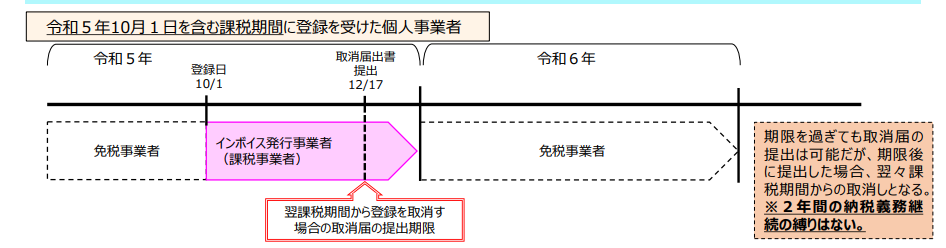

1. 令和5年10月1日を含む課税期間に登録した場合

この場合、「2年縛り」の適用はありません。

取り消したい課税期間の初日から起算して15日前の日までに「適格請求書発行事業者の登録の取消しに関する届出書」を提出すれば、登録を取り消すことが可能です。

【引用:国税庁 インボイス制度において事業者が注意すべき事例集 】

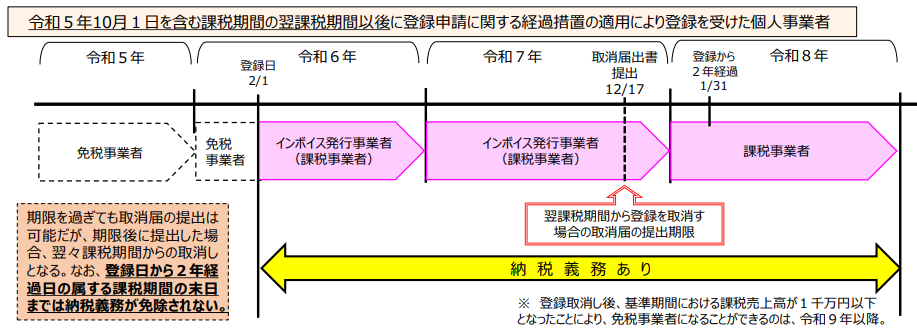

2. 令和5年10月1日を含む課税期間の翌課税期間以後に登録した場合

この場合、「2年縛り」が適用されます。

具体的には、登録日から2年が経過する日の属する課税期間の末日までは、登録を取り消すことができません。

ここで気を付けたいのが、3年間課税事業者になるケースがあるということです。

下記の画像のようにR6年2月1日にインボイス登録した場合、2年が経過する日はR8年1月31日となります。

そして「・・・経過する日の属する課税期間の末日」までが要件となっているので、令和8年12月31日までが課税事業者になります。

【引用:国税庁 インボイス制度において事業者が注意すべき事例集 】

課税事業者がインボイス登録をした場合

課税事業者がインボイス登録を行った場合、「2年縛り」の適用はありません。

ここが勘違いしやすいのですが、「2年縛り」はあくまで免税事業者がインボイス登録をした場合の規定です。

そもそも課税事業者であった者がインボイス登録をした場合は「2年縛り」の規定は無いということになります。

そのため、取り消しを希望する課税期間の初日から起算して15日前の日までに取消届を提出すれば、インボイス登録を取り消すことが可能です。

なぜ「2年縛り」が設けられているのか?

「2年縛り」は、28年改正法附則第44条第4項に定められています。

これは課税事業者選択届出書を提出した場合とつじつまを合わせるためのようです。

まとめ

本日はインボイス登録取り消しの場合の注意点を記載させていただきました。

インボイス制度は今でこそあたりまえになってきていますが、注意する必要がある点はまだまだあります・・。

複雑すぎてたまらんですね・・・。

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか

漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか 仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり

仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり 所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術 仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果

仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果