給与所得と年金所得の双方を有する者に対する所得金額調整控除

豊岡 春樹

豊岡 春樹こんにちは。福岡県久留米市の公認会計士・税理士 豊岡春樹です。

いよいよ確定申告シーズンですね。

今月末には、地元である北野町にて「確定申告無料相談」に従事することになっています。

どのような相談が寄せられるか分かりませんが、新しい経験になると思うので、楽しみながら取り組みたいと思います!

さて、確定申告では「意外と見落としがち」な控除がいくつかあります。

その中の一つが「給与所得と年金所得の双方を有する者に対する所得金額調整控除」です。

本記事では、この控除の適用条件や計算方法について解説していきます。

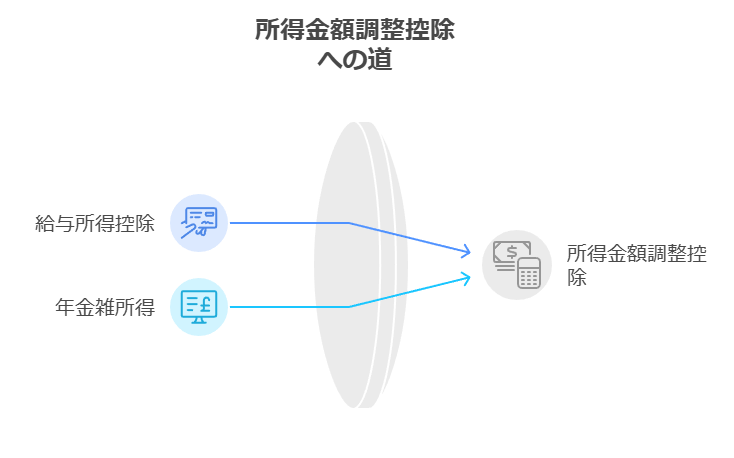

給与所得と年金所得の双方を有する者に対する所得金額調整控除とは?

この控除は、給与所得と公的年金等に係る雑所得の両方を有する方が対象となります。

一定の条件を満たす場合、給与所得から控除を受けることができます。

(1)適用対象者

以下の条件を満たす方が対象となります。

- その年分の給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額がある居住者

- 上記の合計額が10万円を超える者

(2)所得金額調整控除額の計算方法

以下の計算式で求められます。

{給与所得控除後の給与等の金額(10万円超の場合は10万円)

+ 公的年金等に係る雑所得の金額(10万円超の場合は10万円)}-10万円

=控除額

最大10万円を控除することができるということですね!

(3)見落としがちな理由

所得金額調整控除にはもう一つ、「子ども・特別障害者等を有する者等の所得金額調整控除」があります。

こちらの方がメインのような印象があるため、「給与所得と年金所得の双方を有する者に対する所得金額調整控除」は見落としがちなのかなと思っています。(あくまで個人的見解です…)

「子ども・特別障害者等を有する者等の所得金額調整控除」の要件などの詳細は下記をご覧ください。

まとめ

所得金額調整控除は、給与所得と年金所得を両方お持ちの方にとってありがたい控除ですが、見落としがちです。

今年の確定申告では、

・給与所得と年金所得の両方を有しているか確認する

・控除の適用条件を満たしているかチェックする

・ 正しく申告して控除を受ける

この3点を意識して、忘れずに申告しましょう。

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。