報酬や謝礼にも源泉徴収が必要?経営者・フリーランスが押さえるべき基本知識

豊岡 春樹

豊岡 春樹こんにちは。

福岡県久留米市の公認会計士・税理士、豊岡春樹です。

「源泉徴収」と聞くと、多くの方がまず思い浮かべるのは「従業員への給料や賞与に対する税金の天引き」ではないでしょうか。

もちろんそれも正しいのですが、実は源泉徴収が必要なのは給与だけではありません。

フリーランスや外部の専門家への報酬、講演料、原稿料などを支払う場合にも、源泉徴収義務が発生するケースがあるのです。

本記事では、「源泉徴収とは何か」という基本から、「法人や個人に報酬を支払う際の注意点」、「源泉徴収が必要な具体的な報酬」等について、よくある疑問をQ&A形式でわかりやすく解説します。

-

源泉徴収について簡単に教えてください。

-

源泉徴収とは、従業員に対する給与や弁護士・税理士・司法書士などの報酬を支払う際に、その支払額にかかる所得税および復興特別所得税を差し引いて、受け取る人に代わって国に納付する仕組みです。

簡単に言えば、報酬「支払時」 にあらかじめ税金分を天引きして、支払者が納めておく制度のことです。

源泉徴収されて報酬を受け取った側は、年末調整や確定申告で、最終的な税額との差額を精算することになります。

-

どんな人が源泉徴収義務者になるのですか?

-

会社や団体はもちろん、個人事業主であっても、従業員を雇って給与を支払っている場合は基本的に源泉徴収義務者となります。

具体的には、株式会社、協同組合、学校、官公庁、個人、人格のない社団・財団など、給与や特定の報酬を支払う方が対象です。

※「源泉徴収義務者」とは・・源泉徴収制度にもとづき、給与や報酬から所得税などを差し引いて(源泉徴収して)、本人に代わって国に納付する義務がある人のことをいいます。

-

源泉徴収義務者とならない場合もありますか?

-

はい、例外があります。

個人の方が、常時2人以下の家事使用人(お手伝いさんなど)だけに給与や退職金を支払う場合は、源泉徴収の必要はありません。

また、この場合に、その個人が弁護士や税理士などに報酬を支払う際も、源泉徴収は不要とされています。

-

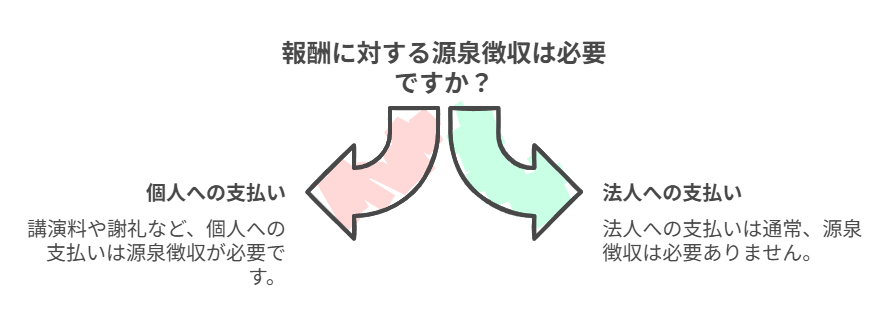

法人に対して報酬等を支払う場合、源泉徴収は必要ですか?

-

原則として、法人(会社)に報酬や料金を支払う場合は源泉徴収をする必要はありません。

源泉徴収は主に個人へ支払う報酬に対して課せられるものであり、例えば、支払い相手が税理士法人や弁護士法人といった法人格の場合、源泉徴収する義務はありません。

なお、例外的に法人である馬主に支払う競馬の賞金など特殊なケースでは源泉徴収が必要とされています。

しかし一般的なビジネス取引において、法人に対する報酬支払時に源泉徴収義務が生じることは基本的にないと覚えておいてよいでしょう。

-

個人に対して報酬等を支払う場合、源泉徴収は必要ですか?

-

個人(フリーランスなど)に報酬や料金を支払う場合には、多くのケースで源泉徴収が必要になります。

たとえば、原稿料や講演料、デザイン料などを個人に支払う場合や、個人事業主の弁護士・税理士に業務を依頼して報酬を支払う場合などは、支払う側に源泉徴収義務があります。

具体的にどのような報酬が源泉徴収の対象となるのか、詳しくは次の質問で見てみましょう。

-

源泉徴収が必要な報酬にはどんな具体例がありますか?

-

源泉徴収が必要とされる報酬には、さまざまな種類があります。主な例を以下にまとめます。

- 原稿料・講演料 – 雑誌やウェブ記事の執筆料、講演会の謝礼などが該当します。個人に支払う記事の原稿料や、セミナー講師に支払う講演料は源泉徴収の対象です。

※特に「賃上げ促進税制」で教育訓練費の要件を満たすために、セミナー講師に講演をお願いするケースが増えてきているかと思います。

そのセミナー講師に支払う報酬が「個人宛て」である場合、源泉徴収を行う必要が出てきますため、漏れないようにしましょう。 - 弁護士・税理士など専門家への報酬 – 個人の弁護士、公認会計士、司法書士、税理士など特定の資格を持つ専門家に支払う報酬が該当します。例えば、個人の顧問弁護士に支払う相談料や、税理士に支払う顧問料などは源泉徴収が必要です。

- 芸能・スポーツ関連の報酬 – プロのモデルやスポーツ選手、俳優や歌手などに支払う出演料・報酬がこれに当たります。テレビやイベントへの出演料、プロ選手の大会賞金など、個人で活動する芸能人や選手に支払われる報酬は源泉徴収の対象です。

その他にも、報酬支払時に源泉徴収義務が発生するケースは多岐にわたります。

詳細は、「国税庁 令和7年版 源泉徴収のあらまし 第5報酬・料金等の源泉徴収事務」をご覧ください。

- 原稿料・講演料 – 雑誌やウェブ記事の執筆料、講演会の謝礼などが該当します。個人に支払う記事の原稿料や、セミナー講師に支払う講演料は源泉徴収の対象です。

-

商品券を報酬として支払う場合、源泉徴収は必要ですか?

-

はい、たとえ現金ではなく商品券などで報酬を支払う場合でも源泉徴収は必要です。

報酬を金銭以外の物(物品や経済的利益)で支払う場合も、その価値を金額に換算して源泉徴収の対象に含めなければなりません。

例えば、商品券やギフト券で報酬を支払うなら、券面額で評価し、所定の所得税額を納付する必要があります。

現金ではないからといって源泉徴収しなくてよいわけではないので注意しましょう。

-

セミナー講演者に対して「車代」を渡す場合、源泉徴収は必要ですか?

-

はい、謝礼、研究費、取材費、車代など、名目が何であっても、実態として「報酬・料金等」に該当する場合は、源泉徴収の対象となります。

ただし、支払者が直接、交通機関・ホテル・旅館などに対して通常必要な範囲の交通費や宿泊費を支払った場合は、それらは「報酬・料金等」に含めなくてもよいとされています。

まとめ

源泉徴収は、給与だけでなくフリーランスや外部専門家への報酬支払い時にも義務が生じる重要な税務処理です。

とくに、個人に対して講演料、謝礼を支払う場合は、源泉徴収が漏れる可能性が高いため、事前にしっかり確認しておくことが大切です。

一方で、法人に対して支払う報酬であれば源泉徴収の必要がないケースが多く、支払先が「個人か法人か」によって対応が異なる点も注意ポイントです。

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

仕事の考え方や価値観2026年7月14日「自分でやった方が早い」は本当に早い?一人と組織で変わる仕事の考え方

仕事の考え方や価値観2026年7月14日「自分でやった方が早い」は本当に早い?一人と組織で変わる仕事の考え方 漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか

漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか 仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり

仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり 所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術