賃上げ促進税制、出向社員の給与は対象?出向元・出向先の取り扱いを解説!

豊岡 春樹

豊岡 春樹こんにちは。

福岡県久留米市の公認会計士・税理士、豊岡春樹です。

従業員の給与アップを後押しする「賃上げ促進税制」。

活用している企業や個人事業主の方も多いと思います。

その中で、社員の出向が絡んでいる場合は少し注意が必要なため、この記事では賃上げ促進税制における出向者の給与の取り扱いについて、出向元・出向先それぞれのケースを分かりやすく解説します。

制度を正しく理解し、節税メリットを最大限に活用しましょう。

そもそも「賃上げ促進税制」とは?

まず、基本となる「賃上げ促進税制」についておさらいしましょう。

賃上げ促進税制とは、青色申告書を提出している中小企業者等が、前年度より給与等の支給額を増加させた場合に、その増加額の一部を法人税(個人事業主の場合は所得税)から税額控除できる制度です。

従業員の待遇改善と企業の成長を両立させるための、国からの強力なサポートと言えるでしょう。

この制度は、基本的に自社が直接雇用している従業員への給与支給額をもとに税額控除額を計算します。

そこで気になるのが、「出向社員」の存在です。

出向社員への給与は、一体どちらの会社で、どのように扱われるのでしょうか?

【本題】出向者の給与、賃上げ促進税制での取り扱い

出向者の給与に関する取り扱いは、出向元(社員を送り出す側)と出向先(社員を受け入れる側)で異なります。それぞれのケースを見ていきましょう。

1. 出向元法人(社員を送り出す側)の場合

出向元法人とは、従業員を他法人へ出向させている法人のことです。

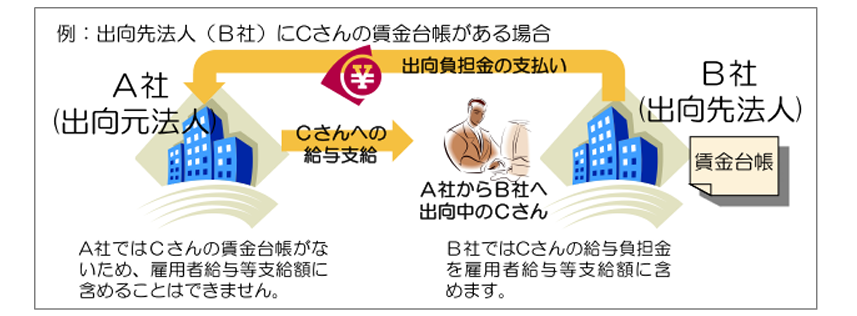

出向元法人が従業員に対して給与を支給する場合、出向先法人が負担する給与相当分(出向負担金等)を受け取ることがあります(一般的にこのケースが多いと思われます)。

この出向負担金等は、出向元法人の「雇用者給与等支給額」から除外しなければなりません。

【具体例】

- 出向元法人が出向者に対して給与30万円を支払う

- 出向先法人が20万円の負担金を出向元法人へ支払う

→出向元法人は、差額の10万円で「雇用者給与等支給額」を計算することになります。

※下記画像は、Q&Aに記載されているものです。適宜ご参照ください。

出向者へ支払った30万円をもとに計算してはいけない点に注意が必要です!!

2. 出向先法人(社員を受け入れる側)の場合

出向先法人とは、他法人から出向者を受け入れている法人のことです。

出向先法人が、出向元法人に対して給与負担金を支払う場合、その金額を自社の賃金台帳に記載している場合のみ、「雇用者給与等支給額」に含めることができます。

賃金台帳に記載がない場合、その給与負担金は出向先法人の「雇用者給与等支給額」に含めることはできませんので注意が必要です。

【具体例】

- 出向元法人に20万円の給与負担金を支払う

- 出向先法人の賃金台帳に記載あり →「雇用者給与等支給額」に含める

- 出向先法人の賃金台帳に記載なし →「雇用者給与等支給額」に含めない

※下記画像は、Q&Aに記載されているものです。適宜ご参照ください。

出向先法人にとって、賃金台帳への適切な記載が、賃上げ促進税制活用のカギとなります!

賃金台帳とは?記載すべき項目を確認!

「賃金台帳」とは、労働基準法第108条で定められた、従業員ごとの給与などに関する記録です。

賃金台帳に記載すべき事項は、労働基準法施行規則第54条で以下のように定められています。

- 労働者氏名

- 性別

- 賃金の計算期間

- 労働日数

- 労働時間数

- 時間外労働時間数

- 深夜労働時間数

- 休日労働時間数

- 基本給や手当等の種類と額

- 控除項目と額

【出典】厚生労働省 労働者を雇用したら帳簿などを整えましょう

出向社員を受け入れる場合は、これらの情報を正しく賃金台帳に記載・管理することが、賃上げ促進税制を適用する上で不可欠です。

まとめ:出向者の取り扱いを正しく理解し、賃上げ促進税制を有効活用しよう!

今回は、賃上げ促進税制における出向者の給与の取り扱いについて解説しました。

- 出向元法人: 出向先から受け取る給与負担金相当額を、自社の給与支給額から控除する。

- 出向先法人: 出向元へ支払う給与負担金も、自社の賃金台帳に出向者を記載していれば、給与支給額に含めることができる。

このポイントを押さえておきましょう!!

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

仕事の考え方や価値観2026年7月14日「自分でやった方が早い」は本当に早い?一人と組織で変わる仕事の考え方

仕事の考え方や価値観2026年7月14日「自分でやった方が早い」は本当に早い?一人と組織で変わる仕事の考え方 漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか

漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか 仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり

仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり 所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術