令和7年分の年末調整|基礎控除や特定親族特別控除等による書類の変更点を解説

豊岡 春樹

豊岡 春樹こんにちは!

福岡県久留米市の公認会計士・税理士、豊岡春樹です!

令和7年(2025年)の年末調整は、基礎控除の大幅な見直しや新しい控除制度の創設など、昨年から非常に重要な変更が加えられています。

これらの改正点を正確に理解し、準備を進めることが、年末の繁忙期をスムーズに乗り切るための鍵となります。

この記事では、主要な変更点を主に分かりやすく解説します。

令和7年分の年末調整における主な変更点

今から解説する変更点は、「令和7年12月1日」以降に実施する年末調整から変更となる点です。

「令和7年11月30日」までは、従来と変わらないため、ご留意いただけたらと思います。

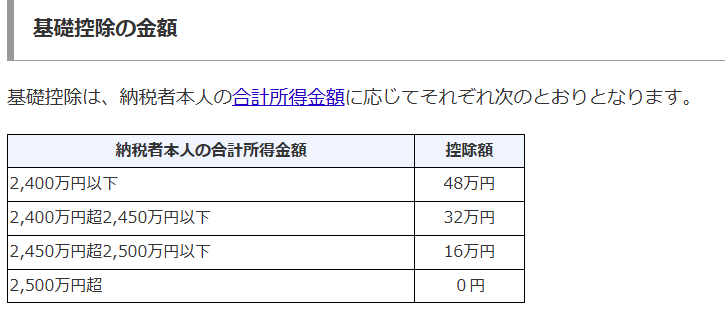

Point 1:基礎控除の改正

基礎控除額が改正され、合計所得金額に応じて下記のように基礎控除額が適用されます。

| 合計所得金額 | (参考)給与収入のみの場合 | 令和7・8年分 基礎控除額 | 令和9年分以後 基礎控除額 |

|---|---|---|---|

| 132万円以下 | 200万3,999円以下 | 95万円 | 95万円 |

| 132万円超 ~ 336万円以下 | 200万3,999円超 ~ 475万1,999円以下 | 88万円 | 58万円 |

| 336万円超 ~ 489万円以下 | 475万1,999円超 ~ 665万5,556円以下 | 68万円 | 58万円 |

| 489万円超 ~ 655万円以下 | 665万5,556円超 ~ 850万円以下 | 63万円 | 58万円 |

| 655万円超 ~ 2,350万円以下 | 約850万円超 ~ 2,545万円以下 | 58万円 | 58万円 |

改正前は、一律「48万円」でしたが、基本額が10万円アップし「58万円」となりました。

また、令和7年、8年はプラスで基礎控除額が加算されるようになっています。

なお、合計所得金額が2,350万円超の場合の基礎控除額は、変わらず下記となりますので、ご参考までにお願いいたします。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1199.htm

Point 2:給与所得控除額の改正

給与所得控除額の最低保証額が55万円から65万円に増額しました。

収入金額190万円超の場合は、改正前と変わらない給与所得控除額となりますため、ご注意いただけたらと思います。

| 給与収入金額 | 改正後の給与所得控除額 | 改正前の給与所得控除額 |

|---|---|---|

| 162万5,000円以下 | 65万円 | 55万円 |

| 162万5,000円超 ~ 180万円以下 | 65万円 | 収入金額×40%-100,000円 |

| 180万円超 ~ 190万円以下 | 65万円 | 収入金額×30%+80,000円 |

| 190万円超 ~ 360万円以下 | 変更なし | 収入金額×30%+80,000円 |

| 360万円超 ~ 660万円以下 | 変更なし | 収入金額×20%+440,000円 |

| 660万円超 ~ 850万円以下 | 変更なし | 収入金額×10%+1,100,000円 |

| 850万円超 ~ | 変更なし | 1,950,000円(上限) |

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

Point 3:扶養の壁が「103万円」から「123万円」へ

基礎控除と給与所得控除の引き上げに伴い、配偶者控除や扶養控除等の対象となる親族の所得要件が以下のように変更されます。

| 控除の種類 | 区分 | 所得要件(合計所得金額)※改正後は赤字 | (参考)給与収入のみの場合※改正後は赤字 |

|---|---|---|---|

| 配偶者控除 扶養控除 ひとり親控除 | 同一生計配偶者 扶養親族 ひとり親の生計を一にする子 | 48万円以下 → 58万円以下 | 103万円以下 → 123万円以下 |

| 配偶者特別控除 | 配偶者特別控除の対象となる配偶者 | 48万円超~133万円以下 → 58万円超~133万円以下 | 103万円超~201万5,999円以下 → 123万円超~201万5,999円以下 |

| 勤労学生控除 | 勤労学生 | 75万円以下 → 85万円以下 | 130万円以下 → 150万円以下 |

これにより、いわゆる「103万円の壁」は、所得税においては「123万円の壁」へと移行することになります。

※合計所得金額58万円に給与所得控除の最低保証65万円を合計すると「123万円」になるからですね!

Point 4:新制度「特定親族特別控除」の創設

「特定親族特別控除」という所得控除が創設されました。

これは、大学生などのお子さんを持つ従業員の税負担に大きく影響します。

制度の概要

- 対象となる親族:年齢19歳以上23歳未満の生計を一にする親族(その年の12月31日時点)

- 所得要件:「合計所得金額」が58万円超123万円以下(給与収入のみの場合、123万円超188万円以下)

実務上のポイント

従来、この年齢の親族(特定扶養親族)は、所得が48万円(給与103万円)を超えると、扶養控除(63万円)が一律で適用されなくなりました。

新制度では、改正後の扶養控除の所得要件である58万円を超えても、その所得額に応じて段階的な控除が受けられるようになります。

これにより、扶養から外れた際の税負担増が緩和されます。

控除額テーブル

特定親族の合計所得金額(給与収入の目安)に応じて、控除額は以下のように変動します。

| 特定親族の合計所得金額 | (参考)給与収入のみの場合 | 控除額 |

| 58万円超 ~ 85万円以下 | 123万円超 ~ 150万円以下 | 63万円 |

| 85万円超 ~ 90万円以下 | 150万円超 ~ 155万円以下 | 61万円 |

| 90万円超 ~ 95万円以下 | 155万円超 ~ 160万円以下 | 51万円 |

| 95万円超 ~ 100万円以下 | 160万円超 ~ 165万円以下 | 41万円 |

| 100万円超 ~ 105万円以下 | 165万円超 ~ 170万円以下 | 31万円 |

| 105万円超 ~ 110万円以下 | 170万円超 ~ 175万円以下 | 21万円 |

| 110万円超 ~ 115万円以下 | 175万円超 ~ 180万円以下 | 11万円 |

| 115万円超 ~ 120万円以下 | 180万円超 ~ 185万円以下 | 6万円 |

| 120万円超 ~ 123万円以下 | 185万円超 ~ 188万円以下 | 3万円 |

※年齢19歳以上23歳未満の親族の合計所得金額が「58万円以下」の場合は、「扶養控除」が適用され、63万円の控除が受けられます!

Point 5:住宅ローン控除の調書方式について

まだそこまで数は多くないと思われますが、「調書方式」による申告書の提出が行われるケースが出てきます。

これは、金融機関から税務署へ年末残高等の情報が直接提供される仕組みです。

対象となる従業員は、税務署から年末残高等がプレ印字された申告書を受け取ることができます。

詳細は、下記を参照してください。

国税庁 令和7年分年末調整の仕方 2-4 (特定増改築等)住宅借入金等特別控除申告書の受理と内容の確認

年末調整書類の変更点

令和7年12月1日以降の年末調整では、下記のようにいくつかの書類が変更されています。

給与所得者の基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書の変更点

名前が長いよ・・呪文ですか・・(苦笑)

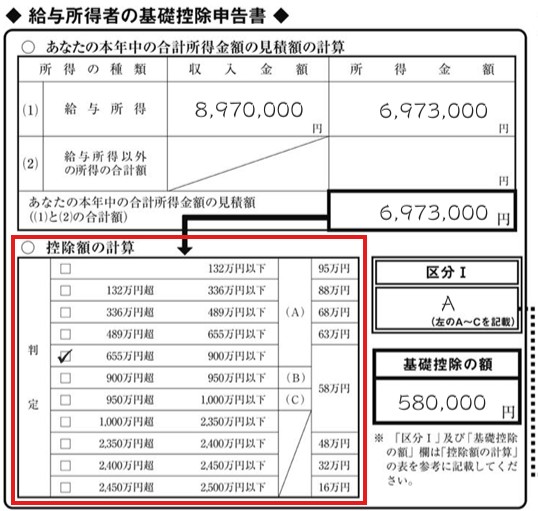

①給与所得者の基礎控除申告書が変更

基礎控除の改正に伴い、控除額の計算欄が変更になっています。

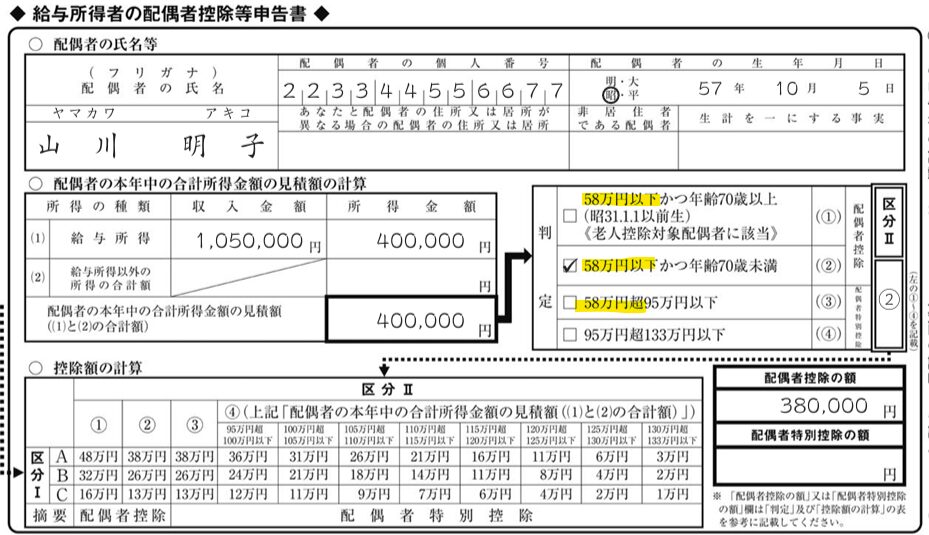

②給与所得者の配偶者控除等申告書が変更

所得要件が「48万円」から「58万円」に変更になっています。

③給与所得者の特定親族特別控除申告書が新設

欄が追加されています。

生計を一にする年齢19歳以上23歳未満(平成15年1月2日~平成19年1月1日生)の親族(里子を含み、配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で、合計所得金額が58万円超123万円以下である人をここに記載することになります。

④所得金額調整控除申告書

様式に変更は無いのですが、同一生計配偶者や扶養親族の所得要件が「58万円以下」になっているため、注意しましょう!

【参考URL】

・令和7年分:

様式 ⇨ https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2025bun_06.pdf

記載例 ⇨ https://www.nta.go.jp/publication/pamph/gensen/nencho2025/pdf/306.pdf

・令和6年分:

様式 ⇨ https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2024bun_06.pdf

記載例 ⇨ https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2024bun_07.pdf

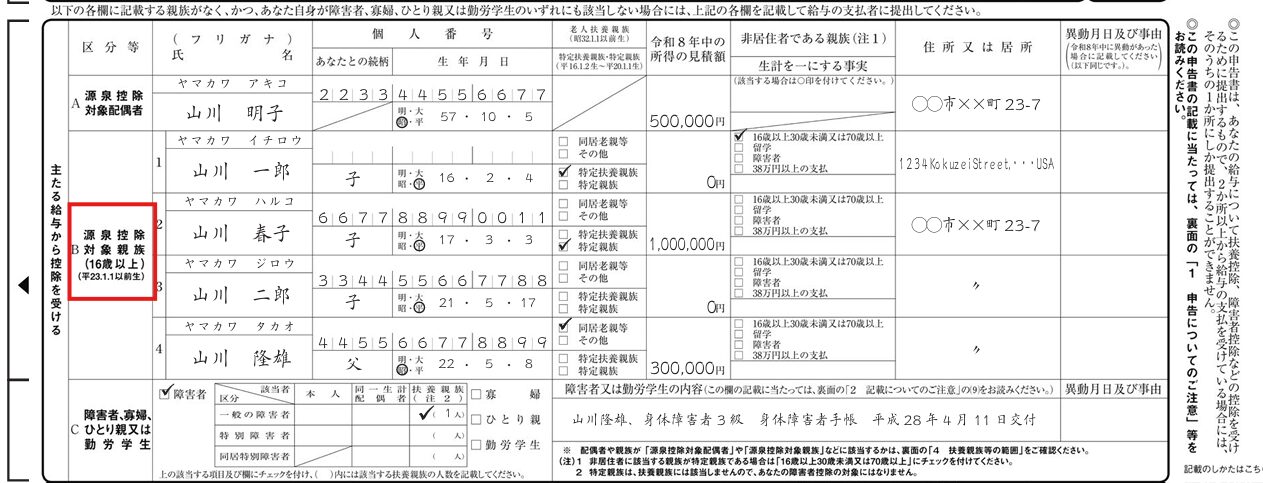

令和8年分給与所得者の扶養控除等(異動)申告書の変更点

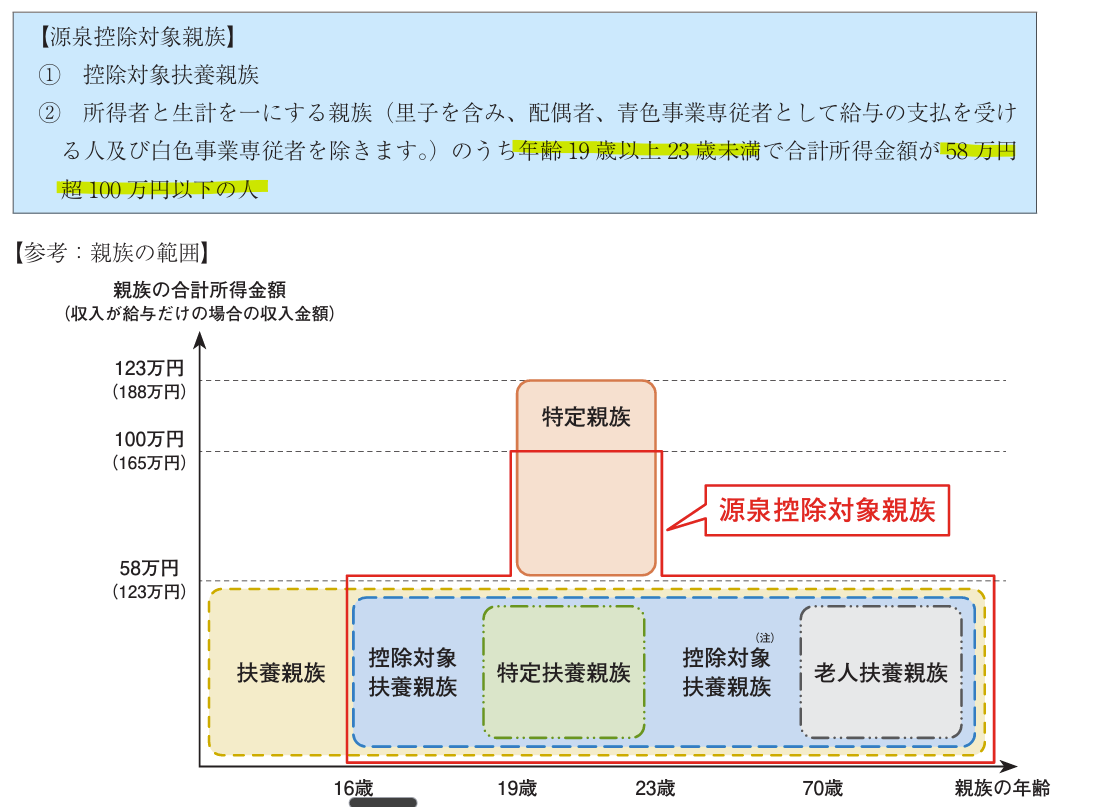

①源泉控除対象親族に変更

主たる給与から控除を受ける区分等に記載する事項が「控除対象扶養親族」から「源泉控除対象親族」に変更になっています。

源泉控除対象親族とは、下記の方を指します。

https://www.nta.go.jp/publication/pamph/gensen/nencho2025/01.htm

すなわち、【年齢16歳以上の生計を一にする親族で、合計所得金額が58万円以下の人(控除対象扶養親族) + 年齢19歳以上23歳未満の生計を一にする親族で、合計所得金額が58万円超100万円以下の人】を記載するということになります!

②所得要件の変更

同一生計配偶者、扶養親族等の所得要件が「58万円以下」に変更となっているため、注意しましょう!

【参考URL】

・令和8年分:

様式 ⇨ https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2026bun_01.pdf

記載例 ⇨ https://www.nta.go.jp/publication/pamph/gensen/nencho2025/pdf/309.pdf

・令和7年分:

様式 ⇨ https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2025bun_01.pdf

記載例 ⇨ https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2025bun_02.pdf

参考文献

終わりに|年末調整は最新の税制情報を理解してスムーズに進めよう

2025年(令和7年)の年末調整には、大きな改正が入っているため、混乱を招く可能性があります。

早め早めの準備を行うことが大切です!

わからないことがあれば、税務署や専門家に相談することをおすすめします!

複雑すぎるよ・・

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術 仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果

仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果 所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点

所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点 仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット

仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット