消費税の申告が不安な個人事業主・小規模法人必見!納税額を軽くする特例の期限を解説

豊岡 春樹

豊岡 春樹こんにちは!福岡県久留米市の公認会計士・税理士、豊岡春樹です!

インボイス制度の開始を機に、免税事業者から課税事業者(消費税を納める事業者)になった方も多いかと思います。

その際、消費税の納税負担や事務負担を軽減するために消費税申告時に「2割特例」を選択された方もいらっしゃるでしょう。

この2割特例は、非常にメリットの大きい制度ですが、実は適用できる期間に期限が設けられています。

今回は、個人事業主や小規模法人の方向けに、消費税の2割特例とは何か、誰が対象で、いつまで使えるのかを分かりやすく解説します。

そもそも消費税の「2割特例」とは?

2割特例は、通称であり、正式には「インボイス発行事業者となる小規模事業者に対する負担軽減措置」といいます。

名前の通り、インボイス制度をきっかけに免税事業者からインボイス発行事業者(課税事業者)になった方の、消費税の納税負担や事務負担を軽くするために設けられた特例措置です。

【参考URL:国税庁 2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要】

通常の消費税計算との違い

通常、消費税の納税額は、お客様から預かった消費税(売上にかかる消費税)から、仕入れや経費で支払った消費税(仕入にかかる消費税)を差し引いて計算します(これを「本則課税、原則課税」といいます)。

しかし、2割特例を適用すると、この面倒な仕入税額の計算は不要です。

売上にかかる消費税額の20%を納税額とする、という非常にシンプルな計算方法が認められます。

(見方を変えると、売上にかかる消費税額の80%を控除できる、ということになります)

2割特例の計算イメージ

例えば、年間の売上が500万円(税抜)だった場合を考えてみましょう。

- 売上にかかる消費税額:500万円 × 10% = 50万円

- 2割特例による納税額:50万円 × 20% = 10万円

この場合、実際に仕入れや経費でいくら消費税を支払ったかに関わらず、納税額は10万円となります。

特に、フリーランスやコンサルタントなど、経費(仕入れ)が少ない業種の方にとっては、納税額を大きく抑えられる可能性があります。

2割特例の対象者は?

この特例は、誰でも使えるわけではありません。主な要件を確認しましょう。

対象となる方

基本的には、インボイス制度の開始をきっかけに、免税事業者(消費税を納める必要が無い方)から課税事業者(インボイス発行事業者)になった方が対象です。

具体的には、以下のような方が当てはまります。

- 免税事業者だった方が、インボイス発行事業者として登録(令和5年10月1日以降)した方

- 基準期間(個人事業主の場合は2年前、法人の場合は2事業年度前)の課税売上高が1,000万円以下であること

「2年前の売上が1,000万円以下だったけど、インボイスのために課税事業者になった」という方が、まさにこの対象となります。

対象とならない方(注意点)

一方で、以下のような場合は2割特例の対象とはなりません。

- 基準期間(2年前)の課税売上高が1,000万円を超えている方(インボイス登録と関係なく課税事業者であるため)

- 新たに設立された法人が資本金1,000万円以上等、一定規模以上の場合

- 課税期間を短縮する特例(1ヶ月または3ヶ月ごと)の適用を受けている場合

- 高額な建物や機械などを取得して、本則課税で消費税の計算を行った場合 等々

要件が色々とあって難しいですが、

基本的に【インボイスの登録をしなければ、本来消費税を申告する必要が無かった方が対象となる!】ということを覚えておきましょう。

【重要】2割特例はいつまで適用できる?

ここが最も重要なポイントです。

2割特例は、期限が定められています。

適用期間の原則

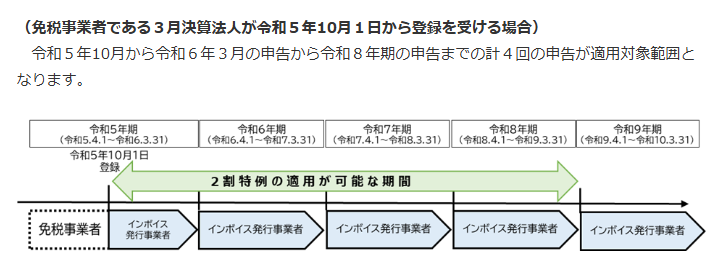

2割特例を適用できるのは、令和5年10月1日から令和8年9月30日までの日の属する各課税期間とされています。

この「属する課税期間」という表現が少し分かりにくいので、個人事業主と法人の場合に分けて見ていきましょう。

個人事業主の場合

個人事業主の場合、課税期間は原則として「1月1日から12月31日まで」です。

- 令和7年分(令和7年1月1日~12月31日):対象

- 令和8年分(令和8年1月1日~12月31日):対象

個人事業主の方は、令和8年分の確定申告(令和9年3月期限)までが2割特例を適用できる最後のチャンスとなります。

令和9年分からは、2割特例は使えなくなります。

法人(3月決算)の場合

法人の場合は、決算月によって異なります。

例えば、最も多い3月決算(課税期間:4月1日~翌年3月31日)の法人の場合を見てみましょう。

- 令和8年3月期(令和7年4月1日~令和8年3月31日):対象

- 令和9年3月期(令和8年4月1日~令和9年3月31日):令和8年9月30日を含むため対象

3月決算法人の場合、令和9年3月期までが対象となります。

令和10年3月期からは、2割特例は使えなくなります。

8月決算の場合は、令和8年9月1日~令和9年8月31日の期間まで適用可能ということになります!

2割特例の手続きは?

2割特例を適用するにあたって、事前の届出は必要ありません。

消費税の確定申告書を作成する際に、2割特例の適用を受ける旨を付記して申告するだけで適用が受けられます。

また、簡易課税制度とは異なり、「2年間継続」といった縛りもありません。

例えば、今年は本則課税が有利そうなら本則課税で、来年は2割特例が有利そうなら2割特例で、というように課税期間ごとに判断することが可能です。

まとめ

インボイス制度を機に課税事業者となった方にとって、2割特例は強力な負担軽減措置です。

- 納税額は、売上にかかる消費税額の2割で済む。

- 事前の届出は不要で、申告時に選択するだけでよい。

- ただし、適用できる期間には期限がある。

- 個人事業主の方は、令和8年分の申告(令和9年3月期限)が最後。

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

仕事の考え方や価値観2026年7月14日「自分でやった方が早い」は本当に早い?一人と組織で変わる仕事の考え方

仕事の考え方や価値観2026年7月14日「自分でやった方が早い」は本当に早い?一人と組織で変わる仕事の考え方 漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか

漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか 仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり

仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり 所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術