個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点

豊岡 春樹

豊岡 春樹こんにちは!福岡県久留米市の公認会計士・税理士、豊岡春樹です!

個人事業主の方は確定申告時期が到来しますね・・

嫌だなー、憂鬱だなーと思っている方も多いかと思います。

本日は、少しでも皆さんの助けになるように、確定申告作成のための注意点として、減価償却費のポイントを解説していきます。

節税対策として12月終わりにパソコンや備品などを購入する個人事業主の方も多いのではないかと思います。

しかし、税務の世界では「お金を払ったからといって、すぐに全額が経費になるとは限らない」というルールが存在しますので注意しましょう。

1. 最も重要なのは「いつ使い始めたか」

節税のために12月に備品等を購入しても、ただ買っただけでは経費になりません。

減価償却を開始できるのは、その資産を「業務(事業)の用に供した日」、つまり本来の用途に使用可能な状態、あるいは使用している状態になってからと定められています。

業務(事業)の用に供した日とは

例えば、12月末にある機械を注文し、領収書の日付が12月であったとしても、箱に入ったまま未開封で年を越してしまった場合は、その年の経費には1円も算入できません。

機械等であれば試運転も必要となりますし、ダンボールのままだと「本来の用途に使用可能な状態」とは言えない状況と考えられます。

参考:税務研究会 第156回 固定資産の「取得の日」と「事業の用に供した日」の違い

12月に使い始めた場合の計算

また、12月に使い始めた場合、その年の経費にできるのは「1年分」ではなく「1ヶ月分」のみとなる点に注意が必要です。

減価償却費は基本的に月割で計算するため、年末ギリギリの購入は期待したほどの節税効果が得られないケースもあります。

ただし、購入した金額によっては全額を経費にできたり、3年間で均等に経費化することも可能ですので、見て行きましょう。

2. 取得価額で変わる3つの経理パターン

購入した備品の金額(1台・1個あたり)によって、経費にできるスピードや処理方法が大きく3つに分かれます。

| 分類 | 金額(1台や1個あたり) | 処理方法の概要 |

| 少額の減価償却資産等(所得税法施行令138) | 10万円未満 | 業務の用に供した年に全額を経費にできる |

| 一括償却資産(所得税法施行令139) | 10万円以上~20万円未満 | 3年間で均等に経費にする(月割計算不要) |

| 中小企業者の少額減価償却資産(租税特別措置法28の2) | 10万円以上~30万円未満 | 青色申告者なら一括で経費にできる(特例) ※年間300万円が上限 |

ここで注目したいのが「一括償却資産」です。

20万円未満のものであれば、12月に使い始めたとしても、月割計算をせずに3分の1の金額をその年の経費に算入できます。

12月の購入であれば、通常の減価償却よりも有利になる場合があるため、検討の余地があります!

3. 「30万円未満の特例」を適用するための必須条件

青色申告をしている個人事業主であれば、30万円未満の資産を一括で経費にできる「中小企業者の少額減価償却資産の特例」を活用している方も多いでしょう。

しかし、この特例を受けるにはいくつかの注意点があるので見て行きましょう。

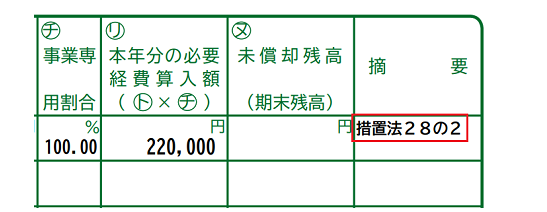

明細書への記載

確定申告書の減価償却費の明細欄に、根拠となる法律「措置法第28の2」と記載する必要があります。

年間合計の上限

この特例を適用できる合計額は、年間で300万円までです。

大量に購入を行った年は、合計額が上限を超えていないかチェックするようにしましょう!

4. 「税込」か「税抜」か?判定金額の落とし穴

10万円、20万円、30万円というボーダーラインを判定する際、その金額を「税込」で見るか「税抜」で見るかは、事業主の方が採用している経理方式によって決まります。

- 税込経理の場合:支払額(税込)で判定

- 税抜経理の場合:本体価格(税抜)で判定

例えば、108,000円のパソコンを購入した場合を考えてみましょう。

税込経理であれば「10万円以上」となり、資産計上が必要です。

しかし、税抜経理を選択している場合、税抜価格は98,181円となるため「10万円未満」として、消耗品費等として全額経費処理ができることになります。

どちらの方式をとっているかで有利不利が変わるため、ご自身の経理方式を改めて確認しておきましょう。

さらに差がつく!減価償却のプラスアルファ知識

記事の締めくくりとして、3つの補足情報を紹介します。

家事按分を忘れずに

パソコンや車など、仕事だけでなくプライベートでも使用するものは、全額を経費にすることはできません。

事業で使っている割合(事業供用割合)を算出し、その分だけを経費として計上しましょう!

中古資産は節税の味方

中古で資産を購入した場合、新品よりも耐用年数が短くなる(=短期間で経費化できる)というメリットがあります。

クレジットカード払いのタイミング

12月にクレジットカードで備品を購入し、実際の引き落としが翌年1月以降になる場合でも、12月中にモノが届き、業務に使用していれば「今期の経費」として認められます。

代金の支払いタイミングよりも「モノが届いて使い始めた日」を優先して考えましょう!

まとめ

減価償却は、正しく理解すれば大きな節税武器になりますが、ルールを誤ると長期の期間にわたって影響が生じます。

そのため、税務調査等が入った場合は、注視されやすい分野となりますため、ご自身の状況に合わせて、最適な処理を選択するようにしましょう!

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

仕事の考え方や価値観2026年7月14日「自分でやった方が早い」は本当に早い?一人と組織で変わる仕事の考え方

仕事の考え方や価値観2026年7月14日「自分でやった方が早い」は本当に早い?一人と組織で変わる仕事の考え方 漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか

漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか 仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり

仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり 所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術