副業から本業に切り替えた場合~開業届出や青色申告承認申請書等の提出タイミング~

豊岡 春樹

豊岡 春樹こんにちは。

福岡県久留米市の公認会計士・税理士、豊岡春樹です!

副業として事業を始めた方の中には、本業として独立される方も多くいらっしゃいます。

しかし、いざ独立となると、「開業届はいつ出せばいいの?」「確定申告はどう変わるの?」といった手続き上の疑問や不安がつきものですよね。

そこで今回は、「副業から本業へ切り替える際の手続きタイミングと確定申告の注意点」について、具体的なモデルケースを使いながら分かりやすく解説します。

今回のモデルケース

まずは、今回の解説の前提となるモデルケースを確認しましょう。

- 令和7年3月31日まで: 会社員として勤務しつつ、副業も行っている。

- 副業の所得: これまでは「雑所得」として確定申告していた。

- 令和7年4月1日より: 会社を退職し、これまで副業だった事業を本業として専念する。

このケースをもとに、よくある4つの質問にお答えしていきます。

Q1. 開業届はいつまでに提出すればいい?

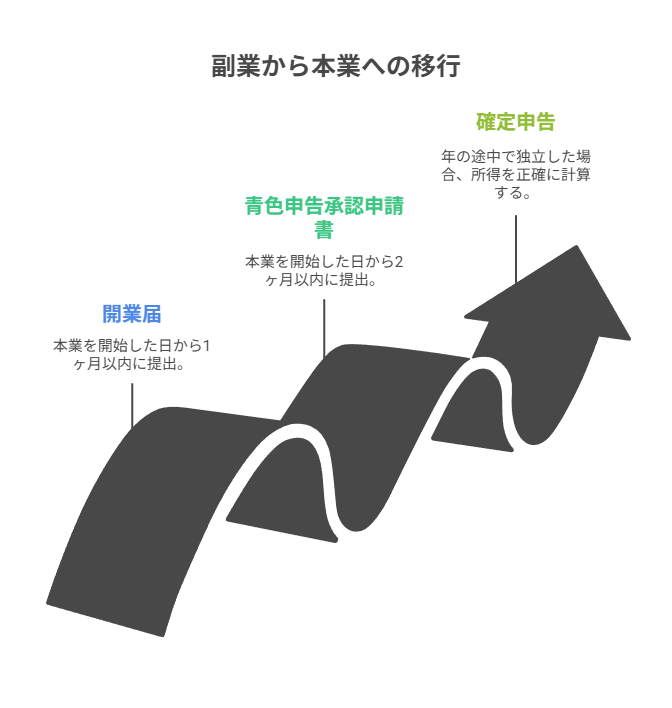

【結論】事業を本業にした日(事業開始日)から1ヶ月以内です。

今回のケースでは、令和7年4月1日から本業として事業を開始したため、原則として1ヶ月後の「令和7年4月30日まで」に納税地の税務署へ提出する必要があります。

これは、所得税法第229条で定められているルールです。

(開業等の届出)第二百二十九条居住者は、国内において新たに不動産所得、事業所得又は山林所得を生ずべき事業を開始した場合には、(中略)その事実があつた日から一月以内に、税務署長に提出しなければならない。

ポイントは「事業所得を生ずべき事業を開始した」タイミングです。

副業の時点では「雑所得」であったものが、本業として専念することで基本的に「事業所得」に変わります。

そのため、本業としてスタートした日(今回のケースでは退職日の翌日である4月1日)が「事業の開始日」となり、そこから1ヶ月以内に提出義務が生じるのです。

【参考URL】

国税庁 A1-5 個人事業の開業届出・廃業届出等手続

Q2. 開業届の提出が遅れたり、提出しなかったりした場合、罰則はありますか?

【結論】法律上の罰則やペナルティはありません。しかし、提出しておくのが無難。

開業届の提出が期限を過ぎても、罰則金が科されたり、税務署から提出を催促されたりすることはありません。

しかし、補助金や融資の申請等を行う際に、開業届出の控えの提出を求められる可能性があるため、税務署へ提出しておくことが無難でしょう。

Q3. 節税効果の高い「青色申告承認申請書」はいつ提出する?

【結論】事業を開始した日から2ヶ月以内です。開業届との同時提出がおすすめです!

青色申告の承認を受けるためには、「青色申告承認申請書」を税務署に提出する必要があります。

提出期限は所得税法第144条で定められており、年の途中から事業を開始した場合は「事業を開始した日から2ヶ月以内」です。

今回のケースでは、令和7年4月1日から2ヶ月後の「令和7年5月31日まで」が提出期限となります。

【ポイント】提出忘れを防ぐため、開業届と一緒に提出しましょう!

期限が異なる2つの書類を別々に提出するのは、手間がかかるうえに忘れるリスクも高まります。開業届を提出する際に、青色申告承認申請書も一緒に提出してしまうのが最も確実で効率的です。

<知らないと損!青色申告の主なメリット>

- 最大65万円の特別控除:所得から最大65万円を差し引くことができ、節税に繋がります。

- 赤字の3年間繰越し:事業が赤字になった場合、その赤字を翌年以降3年間にわたって黒字と相殺できます。

- 家族への給与を経費にできる:一定の要件を満たせば、生計を一つにする家族に支払った給与を「専従者給与」として経費にできます。

【参考URL】

国税庁 A1-8 所得税の青色申告承認申請手続

Q4.【最重要】令和7年分の確定申告はどうすればいい?

【結論】「給与所得」「雑所得」「事業所得」の3つを正しく区分して申告します。

年の途中で独立した場合、1年の中に異なる種類の所得が混在するため、確定申告が少し複雑になります。

今回のケースでは、令和7年分の所得は以下のように整理して申告する必要があります。

| 期間 | あなたの状況 | 申告する所得の種類 |

| 令和7年1月~3月 | 会社員 + 副業 | ①給与所得 +②雑所得 |

| 令和7年4月~12月 | 個人事業主(本業) | ③事業所得 |

1月~3月分は「雑所得」、4月~12月分は「事業所得」として、収入や経費を明確に分けて記帳・集計しなければならない点に気を付けましょう。

会計ソフトを利用する場合も、期間で所得区分をしっかり分けて管理する必要があります。

経費の按分(家賃や通信費など)についても、事業に専念する4月以降は事業割合が高くなる可能性があるため、実態に合わせて見直しましょう。

まとめ:計画的な手続きで、スムーズな独立のスタートを!

今回は、副業から本業へ切り替える際の手続きについて解説しました。最後にポイントをまとめます。

- 開業届:本業を開始した日から1ヶ月以内に提出。

- 罰則:開業届を出さなくても直接的な罰則はないが、出しておくことが無難。

- 青色申告承認申請書:本業を開始した日から2ヶ月以内に提出。開業届との同時提出がベスト!

- 確定申告:年の途中で独立した場合、所得の種類(給与・雑・事業)を期間で正確に分けて計算する必要がある。

独立・開業時は、事業そのものに集中したい時期です。

しかし、こうした税務手続きを疎かにすると、後々思わぬ損をしてしまう可能性があるため注意しましょう。

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術 仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果

仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果 所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点

所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点 仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット

仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット