【公認会計士、税理士が解説】月次決算を適切に行うためのポイント~小規模事業者向け~

豊岡 春樹

豊岡 春樹こんにちは。

福岡県久留米市の公認会計士・税理士、豊岡春樹です。

「毎月の経理処理、なんとなくやっているけど合ってるのかな」

「決算前にいつもバタバタしてしまう」

今回は、このようなお悩みをお持ちの個人事業主や小規模法人の経営者様に向けて、「月次決算(げつじけっさん)」の重要性と具体的な進め方について、専門家の視点から分かりやすく解説します。

青色申告を選択されている場合、複式簿記での記帳が求められます。

税理士等に依頼せず、ご自身で会計ソフトなどを使って記帳されている方も多いことでしょう。

しかし、日々の業務に追われ、「とりあえず入力はしているものの、中身が整理できていない」というケースも少なくありません。

今回は、そんな悩みを抱える事業者様向けに、月次決算を適切に行うためのポイントを、公認会計士・税理士の視点で詳しく解説します。

そもそも「月次決算」とは?なぜ重要なのか?

月次決算とは、毎月、帳簿を締め切り、試算表や貸借対照表(B/S)、損益計算書(P/L)といった財務諸表を作成し、その内容を検証・確定する一連の作業を指します。

法律で義務付けられているわけではありませんが、月次決算を適切に行うことには、計り知れないメリットがあります。

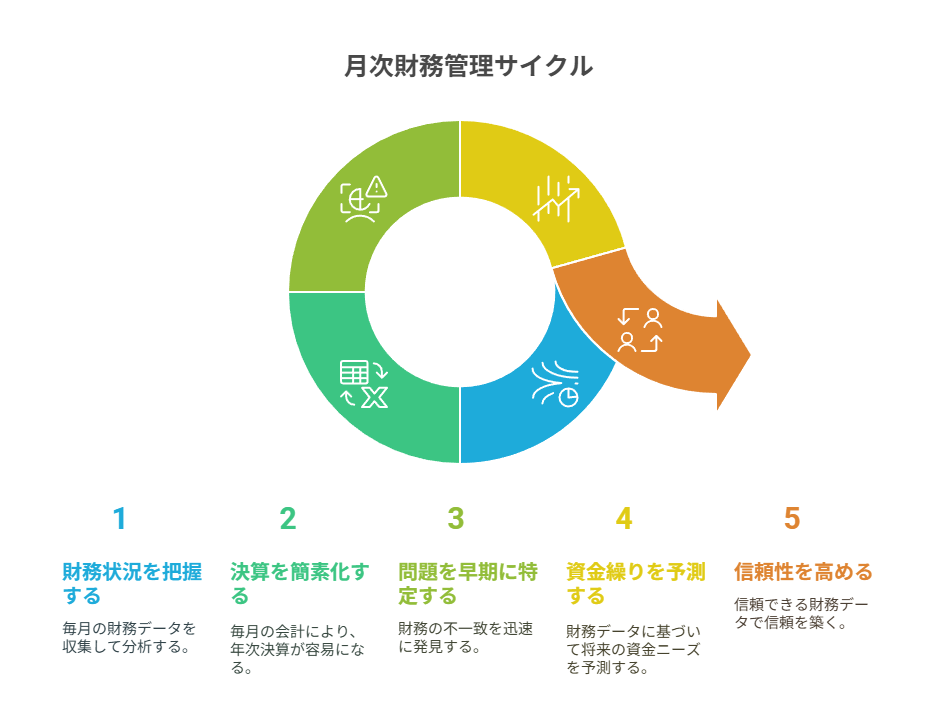

月次決算を行う5つの大きなメリット

- 経営状況をリアルタイムで把握できる:

毎月の正確な業績(売上、経費、利益など)が明らかになるため、「今、会社(事業)がどんな状態なのか」を客観的な数字で把握できます。

これにより、迅速な経営判断や軌道修正が可能になります。 - 決算・確定申告が格段に楽になる:

年に一度の決算は、1年分の取引をまとめて確認・修正する大変な作業です。

申告期限も迫る中、過去の記憶を辿るのは困難を極めます。

しかし、毎月会計を締めていれば、決算時には軽微な確認と集計作業で済むため、時間的にも精神的にも余裕が生まれます。 - 早期の問題発見と対策が可能になる:

「売上は伸びているのに、なぜか利益が少ない」「特定の経費が急増している」といった問題を早期に発見できます。

原因を特定し、すぐに対策を打つことで、大きな損失を防ぐことができます。 - 資金繰りの予測と対策が立てやすくなる:

毎月の収支状況が分かれば、将来の資金繰り予測の精度が上がります。

資金ショートのリスクを事前に察知し、融資の準備や経費削減などの対策を早めに講じることができます。 - 金融機関や取引先からの信頼性が向上する:

正確な月次データは、金融機関からの融資審査や、新規取引先との与信判断において、有利に働くことがあります。

経営管理体制が整っていることの証明となり、信頼を得やすくなります。

公認会計士が教える!適切な月次決算の具体的なステップ

では、具体的にどのように月次決算を進めればよいのでしょうか?ここでは3つのステップに分けて解説します。

ステップ1:日々の取引を記帳する

まずは、発生した全ての取引(売上、仕入、経費、資金の移動など)を会計ソフトなどに記帳します。

この際、補助科目を活用することがポイントです。

- 売上の例:

- 借方:売掛金(補助科目:A社) XXX円 / 貸方:売上 XXX円

- 借方:現金預金(補助科目:〇〇銀行) XXX円 / 貸方:売上 XXX円

- 経費の例:

- 借方:消耗品費 XXX円 / 貸方:未払金(補助科目:B社) XXX円

- 借方:旅費交通費 XXX円 / 貸方:現金預金(補助科目:〇〇銀行) XXX円

- 借入金返済の例:

- 借方:借入金(補助科目:△△銀行) XXX円 / 貸方:現金預金(補助科目:〇〇銀行) XXX円

- 借方:支払利息 XXX円

ポイント: 後で見返したときに分かりやすいように、摘要欄にも取引内容を具体的に記載しましょう。

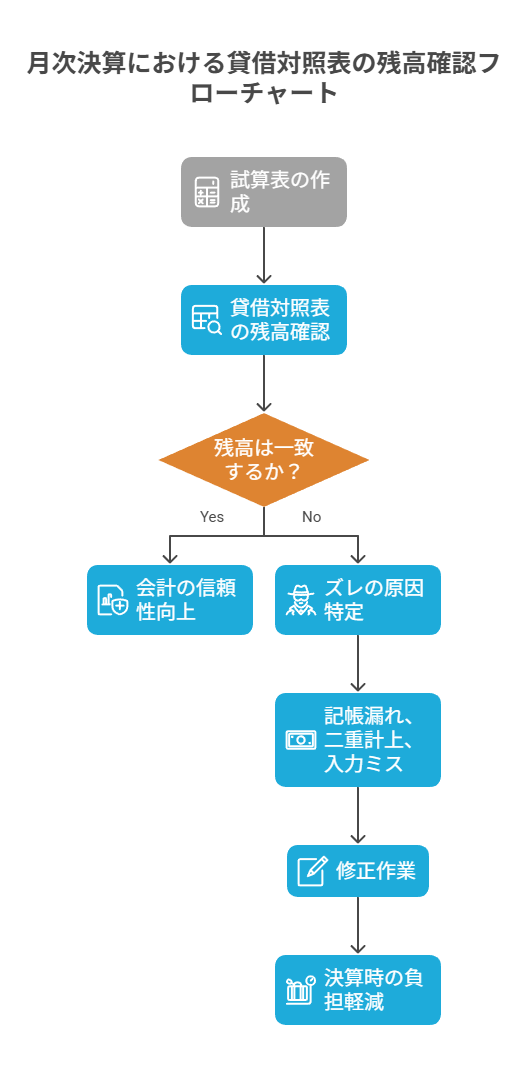

ステップ2:【最重要】試算表を作成し、貸借対照表(B/S)の残高を検証する

記帳が一通り終わったら、会計ソフトで自動的に「試算表(しさんひょう)」が作成されます。

試算表は、貸借対照表と損益計算書の元となる重要な資料です。

そして、月次決算で最も重要なのが、貸借対照表に計上されている各勘定科目の残高が、実際の残高と一致しているかを確認する作業です。

- 現金・預金: 通帳の月末残高や現金出納帳の残高と、会計ソフト上の残高が一致しているか。

- 売掛金: 補助科目ごと(取引先ごと)に、発行した請求書の未入金額合計と一致しているか。

- 買掛金・未払金: 補助科目ごと(仕入先ごと)に、受け取った請求書の未払額合計と一致しているか。

- 借入金: 金融機関から発行される返済予定表の月末残高と一致しているか。

※他にも科目があれば、その残高確認も行います!

もし残高にズレがあれば、記帳漏れ、二重計上、入力ミスなどの可能性があります。

このズレの原因を特定し、修正する作業が「月次で締める」ことの核心です。

この貸借対照表の残高確認を毎月丁寧に行うことで、会計の信頼性が飛躍的に高まり、決算時の負担が大幅に軽減されます。

ステップ3:損益計算書(P/L)を分析し、異常値がないか確認する

貸借対照表の残高が確定したら、次に損益計算書を確認します。

会計ソフトの機能で、月次推移表(各月の損益を並べて表示したもの)を出力し、以下の点に注目しましょう。

- 利益の推移:

まず、売上総利益、営業利益、経常利益などの各利益が、ご自身の事業計画や過去の実績と比較して、想定通りの動きをしているかを確認します。

大幅な増減や予測との大きな乖離がある場合は、その原因を探る必要があります。 - 勘定科目・補助科目ごとの推移:

特定の費用項目(例:広告宣伝費、接待交際費)が突出して増減していないか、売上に対して仕入の割合(売上原価率)が大きく変動していないかなどをチェックします。

異常な動きは、何らかの経営上の変化や、記帳ミスのサインかもしれません。 - 固定資産計上の確認漏れはないか:

例えば、「消耗品費」や「事務用品費」として処理したもののうち、取得価額が10万円以上(中小企業の場合は特例で30万円未満)のものは、原則として固定資産として計上し、減価償却を行う必要があります。

月次でチェックすることで、決算時の修正漏れを防ぎます。

これらの確認を通じて、経営の「健康診断」を毎月行うイメージです。

【番外編だけど超重要!】事業用口座とクレジットカードのすすめ

法人はもちろんですが、個人事業主の方も、事業専用の銀行口座とクレジットカードを用意することを強くおすすめします。

プライベートの口座やカードで事業の入出金を行うと、会計処理が煩雑になりがちです。

個人の場合、「事業主貸(じぎょうぬしかし)」「事業主借(じぎょうぬしかり)」という勘定科目を使って処理しますが、これらの科目はステップ2で解説した「残高照合」ができません。

- 例:プライベート口座から事業経費を支払った場合

借方:消耗品費 XXX円 / 貸方:事業主借 XXX円 - 例:売上代金がプライベート口座に入金された場合

借方:事業主貸 XXX円 / 貸方:売上 XXX円

事業主勘定は、その名の通り事業主と事業間の貸し借りを示すため、外部資料との突合が難しく、記帳ミス(経費の計上漏れ、売上の二重計上など)が起きても気づきにくいのです。

経費の計上漏れ等があれば税金の払い損に繋がり、非常にもったいないです。

事業専用の口座とカードを使えば、通帳や利用明細がそのまま事業の記録となり、残高照合も容易になるため、会計処理の正確性と効率性が格段に向上します。

まとめ:月次決算で、盤石な経営基盤を築こう!

月次決算は、最初は少し手間と時間がかかるかもしれません。しかし、一度習慣化すれば、毎月スムーズに行えるようになり、そのメリットを実感できるはずです。

- 経営の意思決定が迅速かつ的確になる

- 決算・確定申告の負担が激減する

- 資金繰りの安定化に繋がる

- 税務調査への備えにもなる

とはいえ、「やっぱり面倒だ」「本業にもっと集中したい」という経営者様もいらっしゃるでしょう。

そのような場合は、専門家に記帳代行や月次決算のサポートを依頼するのも有効な選択肢です!!

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術 仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果

仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果 所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点

所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点 仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット

仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット