【消費税】簡易課税制度選択届出書を出していても「納税額を軽くする特例」は使える?

豊岡 春樹

豊岡 春樹こんにちは!福岡県久留米市の公認会計士・税理士、豊岡春樹です!

前回、インボイス制度導入に伴う負担軽減措置である「2割特例」の基礎知識について解説しました。

今回はその応用編として、すでに「簡易課税制度」を選択している場合や、これから選択しようと考えている場合に生じる疑問について、間違えやすいポイントを整理して解説します。

特に、「簡易課税の届出を出してしまったけれど、2割特例は使えるの?」というご相談は非常に多いため、ぜひ参考にしてください。

簡易課税選択届出書を提出している場合の2割特例の適用

まずは基礎からおさらいです。

インボイス制度の開始に伴い、消費税の計算方法には現在、大きく分けて3つの選択肢が存在することになります。

- 原則課税(売上の消費税 - 仕入や経費等の消費税)

- 簡易課税(売上の消費税 × みなし仕入率で計算)

- 2割特例(売上の消費税 - 売上の消費税 × 80%)

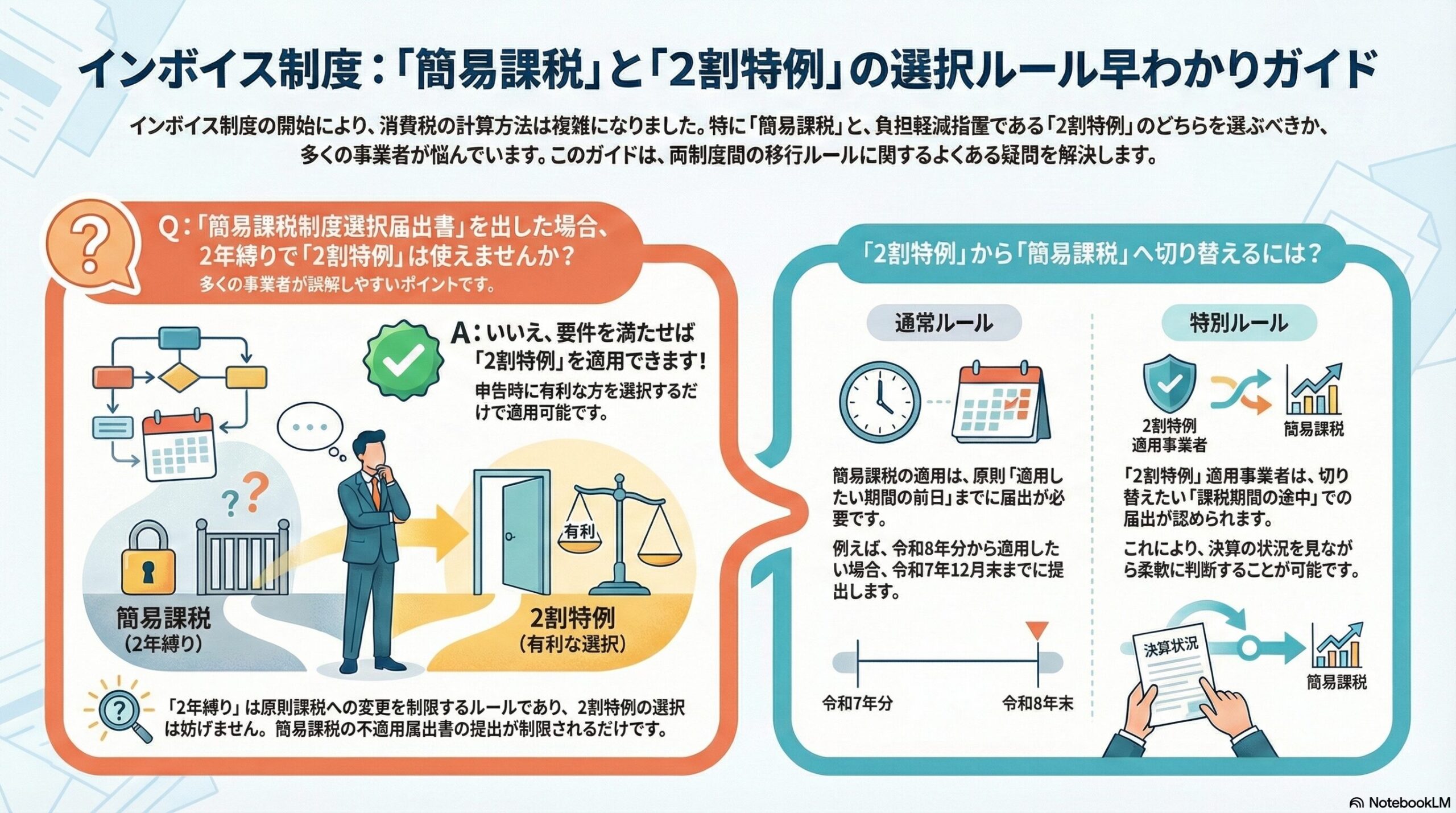

ここでよく問題になるのが、簡易課税制度における「2年縛り」というルールと、新しい「2割特例」との関係です。

具体的な事例をもとに見ていきましょう。

相談事例:簡易課税を選択した翌年も2割特例は使えるか

以下のような状況の個人事業主の方を想定します。

- 令和5年(2023年):インボイス登録を行い、2割特例を使って申告。

- 令和6年(2024年):基準期間(令和4年)の売上が1,000万円を超えていたため、原則課税または簡易課税のどちらかを選ぶ必要があり、「簡易課税制度選択届出書」を提出して簡易課税で申告した。

- 令和7年(2025年):基準期間(令和5年)の売上は1,000万円以下である。

この場合、令和7年は本来であれば免税事業者(基準期間の売上が1,000万円以下)ですが、インボイス登録をしているため課税事業者となります。

ここでひとつの疑問が浮かびます。

「令和6年に簡易課税制度選択届出書を出してしまったため、簡易課税には『2年間継続して適用しなければならない』というルール(2年縛り)があったはず。

令和7年は2割特例を使いたくても、強制的に簡易課税になるのではないか?」

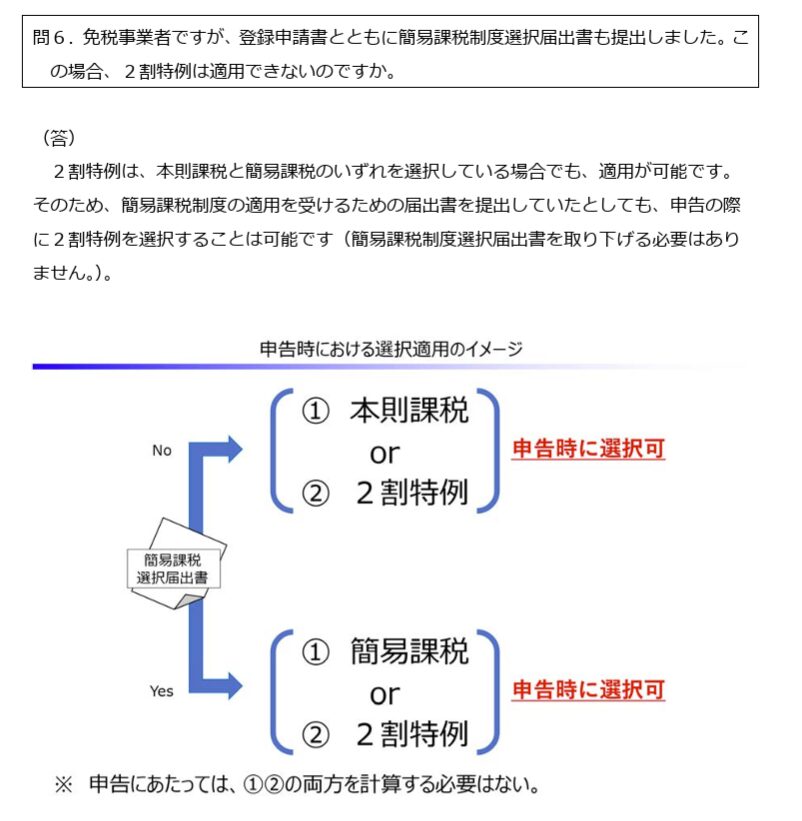

結論:簡易課税の届出が出ていても2割特例は適用可能です

結論から申し上げますと、令和6年に簡易課税制度を適用していても、要件を満たせば令和7年に2割特例を適用することができます。

簡易課税制度の届出書を出していることによる「2年縛り」は、このケースでは影響しません。

理由と根拠

簡易課税制度における「2年間の継続適用義務」とは、一度簡易課税を選択したら、基本的に2年間は「原則課税」に戻ることはできません(選択不適用届出書の提出を制限する)、というルールです。

しかし、2割特例(負担軽減措置)は、このルールにあてはまらず適用される特例として位置づけられています。

法律の根拠としては、平成28年改正法附則第51条の2において、定められていますが、分かりにくいのでQ&Aを見ます。

簡易課税制度選択不適用届出書を提出していなくても、申告書で2割特例を選択するだけで適用が可能となります。

2割特例を使った後の「簡易課税」への切り替えタイミング

次に、逆のパターンについても解説します。

「これまで2割特例を使っていたが、期間終了後や売上増加に伴い、簡易課税に切り替えたい」というケースです。

通常、簡易課税制度を選択しようとする場合は、その適用を受けようとする課税期間の開始の日の前日までに届出書を提出する必要があります(令和8年は簡易課税にて計算しようとした場合、通常は令和7年12月末までに提出する必要がある)。

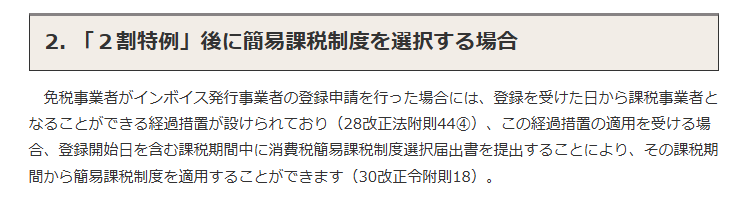

しかし、2割特例の適用を受けている事業者については、特例的な取り扱いが認められています。

課税期間中の提出でも認められる特例

2割特例の適用を受けたインボイス発行事業者が、

その翌課税期間中に「消費税簡易課税制度選択届出書」を提出した場合は、特例としてその提出した日の属する課税期間から簡易課税制度の適用を受けることができます。

通常であれば「前の期」に出しておかなければならない届出が、2割特例からの移行時に限り、期中の提出でも間に合うように配慮されています。

これにより、決算の状況を見ながら柔軟に判断することが可能です。

まとめ

消費税の計算方法は、インボイス制度の導入により選択肢が増え、非常に複雑になっています。

- 簡易課税の届出を出していても、要件を満たせば2割特例は使える(2年縛りは関係ない)。

- 2割特例から簡易課税への移行時は、届出の提出期限に特例がある。

ご自身の事業状況に合わせて、どの計算方法が最も有利になるのか、しっかりとシミュレーションを行うことが大切です。

消費税はルールが複雑ですね・・

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術 仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果

仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果 所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点

所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点 仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット

仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット