【インボイス制度】出張旅費特例とは?仕入税額控除のポイントを分かりやすく解説

豊岡 春樹

豊岡 春樹こんにちは。

福岡県久留米市の公認会計士・税理士、豊岡春樹です。

もう5月ですね。早い・・・

今回の記事では、出張旅費特例について書いていきます。

インボイス制度が始まり、下記のような質問が度々寄せられます。

「従業員はインボイスを発行できないけど、仕入税額控除はどうなるの?」

「日当や宿泊費も対象?」

「どんな書類を残せばいいの?」

この記事では、インボイスがなくても仕入税額控除が可能となる『出張旅費特例』について、要件や注意点を整理したいと思います。

インボイス制度と仕入税額控除の基本

インボイス制度では、原則として「適格請求書(インボイス)」がなければ、支払った消費税分の仕入税額控除を受けることができません。

しかし、従業員に出張旅費や日当を支払う場合、従業員はインボイス発行事業者ではないため、会社はインボイスを受け取ることができません。

このままでは、会社は出張旅費にかかる消費税分の控除ができなくなってしまいます。

救済措置!「出張旅費特例」とは?

そこで設けられたのが「出張旅費特例」です。

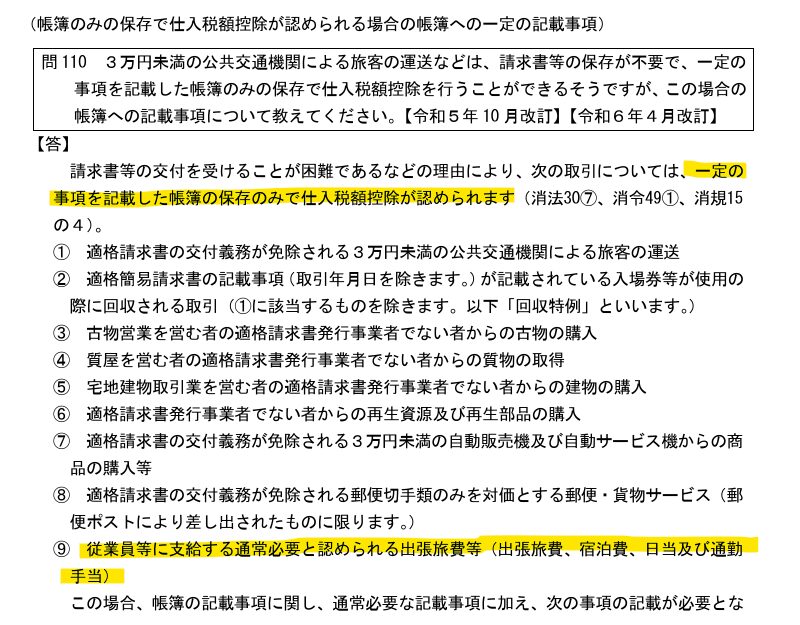

これは、従業員等に支給する出張旅費、宿泊費、日当、通勤手当などのうち、「その旅行に通常必要であると認められる部分」については、インボイスがなくても一定の事項を記載した帳簿のみを保存することで、仕入税額控除を認めるという特例です。(消費税法施行令第49条第1項第1号ニ、消費税法施行規則第15条の4二、消費税法基本通達11-6-4)

つまり、従業員からのインボイス回収は不要で、帳簿への適切な記載があれば仕入税額控除が可能になります。

金額判定である「通常必要であると認められる部分」とは?判断基準を解説

特例の対象となるのは、「通常必要であると認められる部分」に限られます。

この判断は、所得税法で非課税とされる旅費の範囲に基づいて行われます(所得税法基本通達9-3)。

具体的には、以下の点が考慮されます。

- 支給額の妥当性(社内基準):

その支給額が、役員や全ての従業員を通じて適正なバランスが保たれた基準に基づいて計算されているか。 - 支給額の妥当性(社外比較):

その支給額が、同業種・同規模の他社が一般的に支給している金額と比較して相当であるか。

明確な金額の定めは無いので、個々の状況に応じて判断ということになります!

【ポイント】

- 所得税が非課税となる範囲であれば、出張旅費特例の対象となり、インボイスの回収は不要となります。

- この「通常必要」な範囲を超えて支給された金額は、従業員への「給与」とみなされ、仕入税額控除の対象外となるため注意が必要です。

- 社内規程の有無や、実費精算か概算払いかは問いません。

<具体例>

国税庁の資料で具体例が示されていたので、共有です。

- ケース①: 社内規程では日当3,000円だが、所得税非課税の範囲(通常必要と認められる範囲)が10,000円の場合に、8,000円支給した。

⇒ 8,000円全額が特例の対象となり、帳簿保存のみで仕入税額控除OK。 - ケース②: 社内規程はないが、従業員が出張にかかった交通費10,000円を実費で請求し、支払った。

⇒ その10,000円が「通常必要」と認められる範囲であれば、10,000円全額が特例の対象となり、帳簿保存のみで仕入税額控除OK。

【出典 国税庁 〇 インボイス制度における特例②(出張旅費等特例)】

特例を受けるための「帳簿記載要件」

出張旅費特例の適用を受けるためには、帳簿に以下の事項を記載する必要があります。

- 課税仕入れの相手方の氏名又は名称(※通常の記載事項)

- 取引年月日(※通常の記載事項)

- 取引内容(※通常の記載事項)

- 対価の額(※通常の記載事項)

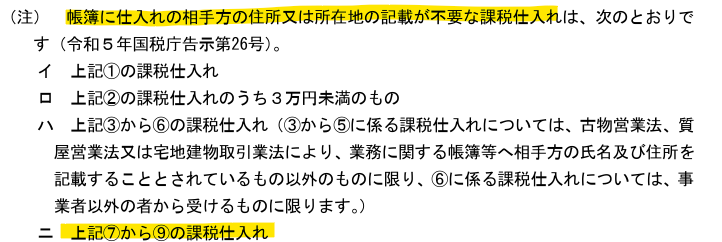

- 帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨

(例:「出張旅費」、「宿泊費」、「従業員等への出張旅費」など、特例の種類がわかるように記載)

※下記の記載は不要です。

仕入れ相手方の住所又は所在地

出張旅費特例に関するQ&A・注意点

-

実費精算で領収書がある場合は?

-

従業員が立て替えた経費(例:ホテル代)について、領収書の宛名が「会社名」でインボイスの要件を満たしていれば、原則通りそのインボイスと帳簿の保存で仕入税額控除を行います。

ただし、宛名が「従業員名」であったり、インボイスでなかったりする場合でも、「通常必要」な範囲であれば出張旅費特例(帳簿のみ保存)の対象となります。

-

会社が直接、交通機関やホテルに支払う場合は?

-

会社が取引先(交通機関、ホテルなど)に直接支払いを行う場合は、出張旅費特例の対象外です。

原則として、取引先からインボイスを入手し、帳簿と共に保存する必要があります。

ただし、その支払いが3万円未満の公共交通機関利用であれば、別論点である「公共交通機関特例」により帳簿のみの保存でOKです。

-

通勤手当も帳簿への記載のみで仕入税額控除が可能?

-

はい、従業員に支給する通勤手当も、「通常必要と認められる部分」については特例の対象となり、帳簿のみの保存で仕入税額控除が可能です。

消費税法施行令第49条第1項第1号ニ、消費税法施行規則第15条の4三、消費税法基本通達11-6-5

まとめ

インボイス制度における「出張旅費特例」は、従業員への出張旅費等の支払いに関する仕入税額控除を可能にする重要な制度です。

- 対象: 従業員等への出張旅費、宿泊費、日当、通勤手当など

- 要件: 「通常必要と認められる部分」であること(所得税非課税基準で判断)

- 処理: インボイス不要。必要な事項を記載した「帳簿の保存」のみでOK。

この特例を正しく理解し、帳簿への適切な記載を行うことで、インボイス制度下でもスムーズな経費精算と仕入税額控除が可能になります。

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術 仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果

仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果 所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点

所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点 仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット

仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット