【医療費控除】ガソリン代・駐車場代等は対象?通院費の疑問を税法と裁決事例で徹底解説!

豊岡 春樹

豊岡 春樹こんにちは。

福岡県久留米市の公認会計士・税理士、豊岡春樹です。

「病院への通院にかかったガソリン代や駐車場代、高速代も医療費控除の対象になるの?」

医療費控除についてこのような疑問をお持ちの方も多いのではないでしょうか。

治療費や薬代だけでなく、通院にかかった交通費も医療費控除の対象になる場合がありますが、その範囲には注意が必要です。

この記事では、自家用車で通院した場合のガソリン代や駐車場代、高速代が医療費控除の対象となるのか、その根拠となる法律や通達、そして実際の裁決事例を交えながら、分かりやすく解説します。

【結論】自家用車での通院費(ガソリン代・駐車場代・高速代)は医療費控除の対象外

まず結論からお伝えすると、自家用車で通院する場合のガソリン代や駐車場代、高速代は、原則として医療費控除の対象とはなりません。

国税庁の見解(質疑応答事例「自家用車で通院する場合のガソリン代等」)でも、以下のように明確に示されています。

【回答要旨】医療費控除の対象とはなりません。

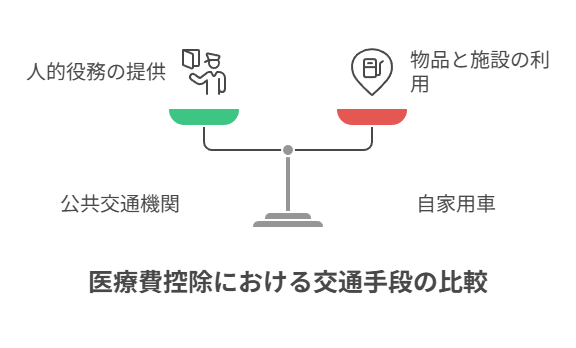

医療費控除の対象となる通院費は、医師等による診療等を受けるため直接必要なもので、かつ、通常必要なものであることが必要とされており(所得税基本通達73-3)、この場合の通院費は、電車賃やバス賃などのように人的役務の提供の対価として支出されるものをいいます。

したがって、自家用車で通院する場合のガソリン代や駐車場の料金は、医療費控除の対象とはなりません。

【深堀】なぜ?自家用車のガソリン代や駐車場代、高速代が医療費控除の対象外となる理由

なぜ電車やバス代は医療費控除の対象になるのに、自家用車の費用は対象外なのでしょうか?

その理由は「人的役務の提供の対価」というキーワードにあります。

医療費控除の対象となる費用は、所得税法で定められています。

前項に規定する医療費とは、医師又は歯科医師による診療又は治療、治療又は療養に必要な医薬品の購入その他医療又はこれに関連する人的役務の提供の対価のうち通常必要であると認められるものとして政令で定めるものをいう。

この条文を読むと、医療費控除の対象には、治療費や薬代のほかに「医療に関連する人的役務の提供の対価」が含まれることがわかります。

「人的役務の提供」とは、簡単に言うと「人による労働やサービスの提供」のことです。

さらに、この法律の委任を受けた所得税法施行令では、医療費控除の対象となる具体的な対価が定められています。

所得税法施行令 第207条(抜粋)

法第73条第2項(医療費の範囲)に規定する政令で定める対価は、次に掲げるものの対価のうち、その病状その他財務省令で定める状況に応じて一般的に支出される水準を著しく超えない部分の金額とする。

一 医師又は歯科医師による診療又は治療

二 治療又は療養に必要な医薬品の購入

三 病院、診療所(これに準ずるものとして財務省令で定めるものを含む。)又は助産所へ収容されるための人的役務の提供(以下略)

通院のための交通費が医療費控除の対象となる根拠は、この所得税法施行令第207条第3号の「収容されるための人的役務の提供」という部分です。

「収容されるため」とは、入院だけでなく、広く通院のために病院などへ移動することも含むと解釈されています。

- 公共交通機関(電車・バス)の運賃:運転手や運行会社の「人を運ぶ」というサービス(人的役務の提供)への対価です。

これに対して、自家用車で通院する場合の費用は以下のように考えられます。

- ガソリン代:「ガソリン」という物品の購入代金であり、人的役務の提供の対価ではありません。

- 駐車場代:「駐車場」という施設を利用するための料金であり、人的役務の提供の対価ではありません。

- 高速道路利用料金:「道路」を利用するための料金であり、人的役務の提供の対価ではありません。

このように、自家用車のガソリン代や駐車場代、高速代は「物品の購入」や「施設の利用料」等であり、「人によるサービスの提供」への対価とは性質が異なるため、医療費控除の対象とはならないのです。

タクシー代は医療費控除の対象になる?タクシーの高速代は?

タクシー代については、状況に応じて医療費控除の対象となる場合とならない場合があります。

国税庁の質疑応答事例「病院に収容されるためのタクシー代」では、以下のように説明されています。

【回答要旨】照会の場合のタクシー代については、医療費控除の対象となります。

(中略)

タクシー代については、一般的にはその全ての金額が医療費控除の対象となるわけではありませんが、照会の場合のように、病状からみて急を要する場合や、電車、バス等の利用ができない場合には、その全額が医療費控除の対象となります。

つまり、以下のような「やむを得ない場合」にタクシーを利用したのであれば、その料金は医療費控除の対象となります。

- 急遽病院へ向かう必要がある場合

- ケガや病気で歩行が困難、または公共交通機関の利用が難しい場合

- 夜間や早朝で公共交通機関が運行していない場合

- 交通の便が著しく悪い場所にある病院へ通院する場合

単に「電車やバスに乗るのが面倒だから」「タクシーの方が楽だから」といった自己都合の理由では認められません。

タクシー利用時の高速道路料金について

タクシーの利用が医療費控除の対象として認められる場合、その移動に高速道路を利用したのであれば、高速道路の利用料金も医療費控除の対象に含めることができます。

これは、目的地までの移動という「人的役務の提供」に付随して発生した費用と考えられるためです。

【参考】自家用車の通院費を争った裁決事例(令和5年11月6日裁決)

ここでは、ご参考までに令和5年11月6日に国税不服審判所が出した裁決事例を分かりやすくまとめてご紹介します。

1. 何が問題になった?

納税者が、自家用車での通院にかかったガソリン代・高速代・駐車場代(以下、ガソリン代等)について医療費控除を求めましたが、税務署は「対象外」と判断。これを不服として国税不服審判所に審査が申し立てられました。

2. 主な争点

- 争点1: ガソリン代等は、医療費控除の対象となるか?

- 争点2: 税務署の判断は、納税者の信頼を裏切る不当なもの(信義則違反)ではないか?

3. 主張のポイント

- 納税者側の主張:

- 所得税基本通達には通院費が医療費に含まれるとあり、交通手段の限定はない。ガソリン代等も対象のはずだ。

- 「人的役務の提供の対価」という解釈が厳しすぎる。

- 通達の記載から対象になると信頼したのに、それを覆すのは信義則に反する。

- 税務署側の主張:

- 医療費控除の対象となる通院費は、法律上「人的役務の提供の対価」(電車代やバス代など)に限られる。

- ガソリン代等は物品購入や施設利用の対価であり、これに該当しない。

- 国税庁のHP等でこの見解は公表済みであり、信義則にも反しない。

4. 国税不服審判所の判断:「納税者の主張は認められない」

審判所は納税者の主張を退け、税務署の判断が正しいと結論付けました。

- ガソリン代等の扱い(争点1):対象外

- 医療費控除の対象となる交通費は、所得税法と施行令により「人的役務の提供の対価」に限られると明確に定められている。

- ガソリン代・駐車場代・高速代(自家用車の場合)は、これに該当しないため医療費控除の対象とはならない。

- 信義則について(争点2):違反ではない

- 国税庁はホームページ等で、自家用車のガソリン代等が医療費控除の対象とならない旨を明確に説明している。

- したがって、税務署が納税者の信頼を裏切ったとは言えず、信義則に反する違法はない。

5. この裁決事例から分かること

この裁決は、自家用車での通院にかかるガソリン代等が医療費控除の対象外であることを改めて明確にしたものです。

医療費控除の対象となる通院費かどうかの判断基準は、その費用が「人的役務の提供の対価」と言えるか否か、という点が重要であることを示しています。

まとめ:医療費控除の対象となる通院費を正しく理解しよう

今回は、自家用車で通院する場合のガソリン代や駐車場代、高速代が医療費控除の対象となるかについて解説しました。

- 自家用車のガソリン代・駐車場代・高速代(単独の場合):医療費控除の対象外

- 理由:「人的役務の提供の対価」ではないため。

- 公共交通機関(電車・バス)の運賃:医療費控除の対象

- 理由:「人的役務の提供の対価」であるため。

- タクシー代:条件付きで対象(病状から急を要する場合、公共交通機関が利用できない場合など)

- 理由:「人的役務の提供の対価」であり、やむを得ない状況が認められる場合。

- 対象となる場合、タクシー移動時の高速代も対象に含められます。

医療費控除は、支払った分はすべて含めて良いと思われがちですが、上記のように対象外となるものがあるので注意しましょう!!

税務ってむずかしい・・

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術 仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果

仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果 所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点

所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点 仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット

仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット