【漫画家、同人作家さん向け】経費に計上できる代表的なものと注意点を解説!

豊岡 春樹

豊岡 春樹こんにちは。

福岡県久留米市の公認会計士・税理士、豊岡春樹です。

漫画家や同人作家として活動する皆さん、日々の業務の中で「これは経費になるのかな?」と悩むことはありませんか?

日々の活動には様々な費用がかかりますが、どこまでが経費として認められるのか、その線引きは意外と難しいものです。

経費を正しく計上することは、節税につながり、手元に残るお金を増やすために非常に重要です。

しかし、ルールを知らずに間違った申告をしてしまうと、後々税務調査で指摘される可能性もあります・・・。

この記事では、漫画家・同人作家の皆さんが迷いがちな経費項目について、具体的な例を挙げながら「経費にできるもの」「注意が必要なもの」「経費にできないもの」を分かりやすく解説します。

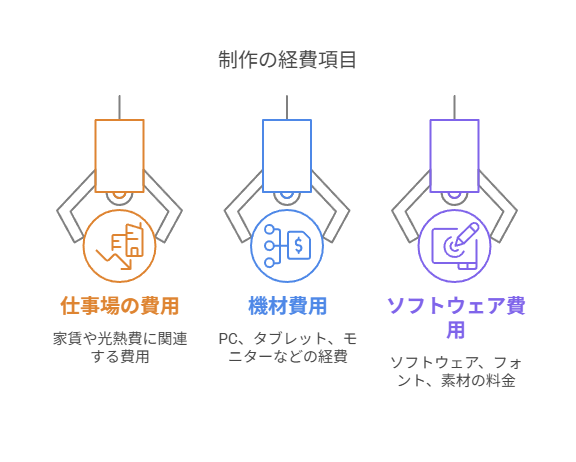

漫画制作に必須!仕事場・機材・ソフトウェア関連の経費

まずは、制作の基盤となる環境整備に関する経費です。

1. 仕事場の費用(家賃・光熱費など)

- 事務所や専用スペースを借りている場合: 家賃、水道光熱費、管理費などは全額経費として計上できます。

- 自宅で作業している場合: ここが少し複雑です。自宅の一部を作業スペースとしている場合、「家事按分(かじあんぶん)」という考え方が必要になります。家賃や水道光熱費、インターネット通信費など、プライベートと仕事の両方で使っている費用を、仕事で使っている割合(例:作業部屋の面積割合、使用時間割合など)に応じて按分し、仕事分のみを経費として計上します。

- 持ち家の場合: 家賃はありませんが、建物の減価償却費や固定資産税などを家事按分して経費にできる場合があります。

- カフェなどでの作業: 自宅以外で作業した場合(ネーム作業など)のカフェ代は、「会議費」として計上できる場合があります。ただし、「なぜカフェで作業する必要があったのか」を説明できるようにしておくとより安心です。プライベート利用と混同されないよう、仕事で利用した際のレシートは分けて管理しましょう。

2. 機材・備品の購入費用(PC、ペンタブ、モニターなど)

- パソコン、液晶タブレット(液タブ)、ペン、スキャナー、プリンター、作業用のデスクや椅子など、制作に直接必要な機材は経費になります。

- ポイントは金額:

- 10万円未満: 「消耗品費」として購入した年に全額経費にできます。

- 10万円以上: 原則として「固定資産」となり、数年かけて「減価償却(げんかしょうきゃく)」という方法で経費にしていきます。

- 青色申告の場合の特例: 青色申告をしている個人事業主や中小企業者は、「少額減価償却資産の特例」により、30万円未満の資産であれば、年間合計300万円まで一括でその年の経費にできます。

- 購入タイミングのヒント: 30万円以上の高額な機材(特例を使わない・使えない場合)は、年初(1月など)に購入する方が、その年の減価償却費を多く計上できるため、節税効果が高くなる傾向があります。年末に節税目的で購入する場合は、上記の金額ライン(特に30万円未満)を意識すると良いでしょう。

3. ソフトウェア・素材の利用料、購入費

- ペイントソフト(CLIP STUDIO PAINTなど)、フォント、素材集、クラウドサービスなどの利用料も経費です。

- サブスクリプション型(月額・年額払い): 支払った期間の利用料が経費になります。

- 買い切り型: 購入費用が10万円未満なら消耗品費、10万円以上なら機材と同様に固定資産として減価償却(または青色申告の特例)の対象となります。

- CLIP STUDIO ASSETSやBOOTH、ACONなどで購入した有料素材なども、作画資料として経費計上できます。

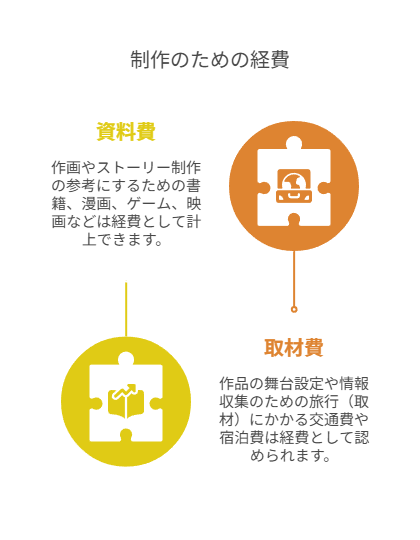

作品のクオリティUPに!資料・取材関連の経費

作品制作のためのインプットや情報収集にかかる費用です。

1. 資料代(書籍、漫画、ゲーム、映画など)

- 作画やストーリーの参考にするための書籍、漫画、写真集、DVD/Blu-ray、ゲームソフトなどは「資料費」や「新聞図書費」等として経費に計上できます。

- 重要ポイント: 「なぜその資料が必要だったのか」「自分の作品制作にどう関連しているのか」を具体的に説明できることが重要です。単なる趣味や娯楽と判断されないように、客観的な関連性を示せるようにしましょう。(例:「〇〇(作品名)の背景資料として」「キャラクターの衣装デザイン参考のため」など)

- 作画に必要な小道具の購入も、資料費として認められる可能性があります。

2. 取材費(交通費、宿泊費など)

- 作品の舞台設定や情報収集のために旅行(取材)した場合、その交通費や宿泊費は「取材費」等として経費になります。

- 注意点:

- 証拠を残す: 取材で撮影した写真、メモ、取材内容が反映された作品ページなどを残し、「仕事のための旅行」であることを証明できるようにしましょう。

- プライベートとの混同: 家族旅行を兼ねるなど、明らかにプライベートな要素が含まれる場合は、全額を経費にするのは難しいです。旅行全体のうち、仕事に関連する部分(日数や時間など)を合理的に按分して計上する必要があります。

- 企画倒れの場合: 取材した内容が最終的に作品にならなかったとしても、企画を進めていた記録(編集者とのやり取りなど)があれば、経費として認められる可能性はあります。

人との関わりで発生する経費

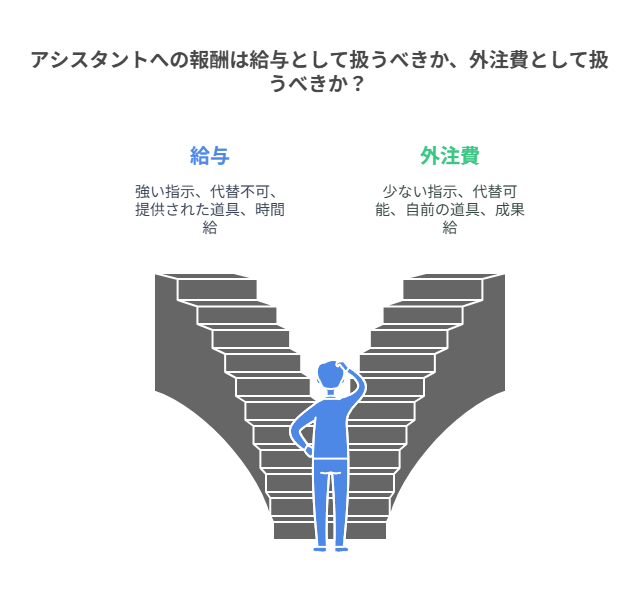

1. アシスタントへの報酬(給与 or 外注費)

- アシスタントに支払う報酬は重要な経費ですが、「給与」か「外注費」かによって、源泉徴収や消費税の扱いが変わるため注意が必要です。

- 判断基準(総合的に判断):

- 指揮監督: 作業時間や進め方を細かく指示しているか?(指示が強い→給与寄り、任せている→外注費寄り)

- 代替性: 他の人に代わってもらってもOKか?(代替不可→給与寄り、代替OK→外注費寄り)

- 道具・材料: 機材などをこちらで提供しているか?(提供している→給与寄り、提供していない→外注費寄り)

- 報酬体系: 時間給か、成果物(ページ単価など)に対する報酬か?(時間給→給与寄り、成果給→外注費寄り)

- 契約書の名称だけでなく、実態に基づいて判断されます。迷う場合は税理士に相談しましょう。

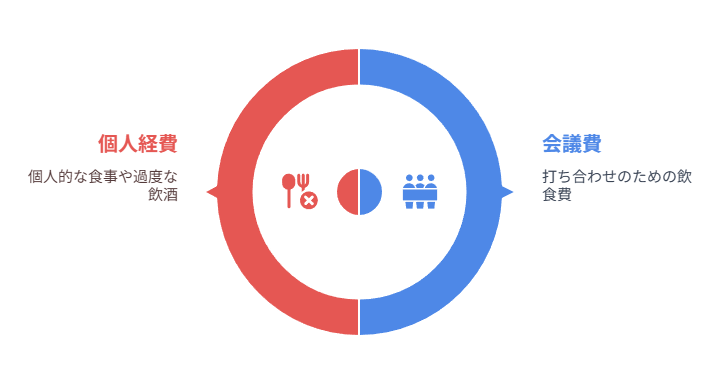

2. 打ち合わせ等の飲食代(会議費)

- 編集者やアシスタントなど、仕事関係者との打ち合わせに伴う飲食代は「会議費」として経費にできます。常識の範囲内の金額にしましょう。

- 注意: 個人的な食事代や、過度な飲酒を伴うものは経費として認められにくいです。

これは経費になる?迷いがちな項目

1. 健康維持費(マッサージ、整体など)

- 残念ながら、漫画家本人のマッサージ代や整体代は、原則として経費にはなりません。これらは個人的な支出とみなされます。

- 例外:

- 国家資格を持つ施術師(あん摩マッサージ指圧師、はり師、きゅう師、柔道整復師)による治療目的の施術は、「医療費控除」の対象となる可能性があります(経費ではなく、所得控除)。

【参考 国税庁タックスアンサーNo.1122 医療費控除の対象となる医療費】 - 整体やマッサージを体験しないと描けない漫画を描いている場合、その体験を取材費として計上できる可能性はゼロではありません。

- 国家資格を持つ施術師(あん摩マッサージ指圧師、はり師、きゅう師、柔道整復師)による治療目的の施術は、「医療費控除」の対象となる可能性があります(経費ではなく、所得控除)。

2. 衣装代

- 基本的に、普段自分が着る洋服代は経費になりません。

- 作画資料として、自分では通常着用しない特殊な衣装(例:男性作家が女性用のドレス、特定の職業の制服など)を購入した場合は、経費として認められる可能性はあります。これも「なぜ必要だったか」の説明できることが重要です。

3. ゲーム機本体(Switchなど)

- ゲーム機本体は「モノ」としての側面が強く、プライベートでの利用も想定されるため、経費として計上するのは難しいケースが多いです。

- 「そのゲーム機自体を描く必要がある」「そのゲーム機での体験が作品に不可欠」といった、強い業務関連性を具体的に説明でき、かつ購入後の私的利用がないことを示せれば、可能性はありますが、慎重な判断が必要です。

4. 自費出版(同人誌)の印刷費

- 同人誌などを自費出版した場合の印刷費は、経費(印刷費、仕入など)として計上できます。グッズ制作費も同様です。

経費計上の大原則:「事業関連性」を説明できるか?

様々な項目を見てきましたが、経費として認められるかどうかの最も重要な判断基準は「その支出が、漫画家・同人作家としての事業活動に直接関連しているか?」、そして「それを客観的に説明できるか?」という点です。

迷ったときは、「もし税務署の人に聞かれたら、どうしてこの費用が仕事に必要なのか、自信を持って説明できるだろうか?」と考えてみましょう。

まとめ:賢く経費を計上して、創作活動に集中しよう!

漫画家・同人作家さんの経費は多岐にわたります。

- 仕事場、機材、ソフトは基本経費。金額による処理の違いに注意。

- 資料、取材費は事業との関連性を明確に。証拠を残そう。

- 人件費は給与か外注費か、実態に合わせて正しく処理。

- 飲食代は打ち合わせ目的ならOK。個人的なものはNG。

- 常に「事業関連性」を意識し、説明できるようにしておく。

日々の領収書やレシートをしっかり保管し、何に使ったかのメモを残しておくことが、スムーズな確定申告への第一歩です。

判断に迷う場合や、より有利な処理方法を知りたい場合は、税理士などの専門家に相談することをおすすめします。

正しく経費を理解し、計上することで、安心して創作活動に打ち込める環境を整えましょう!

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術 仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果

仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果 所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点

所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点 仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット

仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット