【小規模企業共済】所得控除の落とし穴に注意|契約者と支払者が違うと控除できない?

豊岡 春樹

豊岡 春樹こんにちは。

福岡県久留米市の公認会計士・税理士、豊岡春樹です。

個人事業主の皆様は、「小規模企業共済」に加入し、掛金を支払うことで所得控除を受け、節税につなげている方も多いのではないでしょうか。

この「小規模企業共済等掛金控除」は、支払った掛金の全額が所得控除の対象となるため、節税効果の高い制度です。

しかし、控除を受ける際にはいくつか注意すべき点があります。

この記事では、小規模企業共済等掛金控除の基本から、意外と見落としがちな注意点、そして実際の裁決事例まで、分かりやすく解説します。

ご自身の確定申告が正しく行われているか、ぜひご確認ください。

小規模企業共済等掛金控除とは?

「小規模企業共済等掛金控除」とは、納税者がその年に支払った特定の掛金について、所得金額から差し引くことができる所得控除の一種です。

所得控除額が大きいほど課税対象となる所得が減り、結果として所得税や住民税の負担を軽減できます。

個人事業主や小規模企業の役員などが、将来の廃業や退職に備えるための資金を積み立てることを支援する目的があります。

控除の対象となる掛金は?

小規模企業共済等掛金控除の対象となる掛金は、主に以下の3種類です。

- 小規模企業共済の掛金:

- 独立行政法人中小企業基盤整備機構(中小機構)と結んだ小規模企業共済契約に基づく掛金です。

- iDeCo(個人型確定拠出年金)などの掛金:

- 確定拠出年金法に規定される企業型年金加入者掛金または個人型年金加入者掛金(iDeCo)です。iDeCoもこの控除の対象となります。

- 心身障害者扶養共済制度の掛金:

- 地方公共団体が実施する心身障害者扶養共済制度の掛金です。

控除できる金額は?

控除できる金額は、その年に支払った掛金の全額です。

- 小規模企業共済の場合: 掛金月額は1,000円から70,000円の範囲内(500円単位)で自由に設定でき、年間最大84万円まで掛けることができます。支払った分が全額控除対象となります。

- ※小規模企業共済の制度詳細や掛金については、【中小機構の公式サイト】もご参照ください。

- ※小規模企業共済の制度詳細や掛金については、【中小機構の公式サイト】もご参照ください。

【最重要】控除の注意点:その掛金、本当にあなたの控除対象?

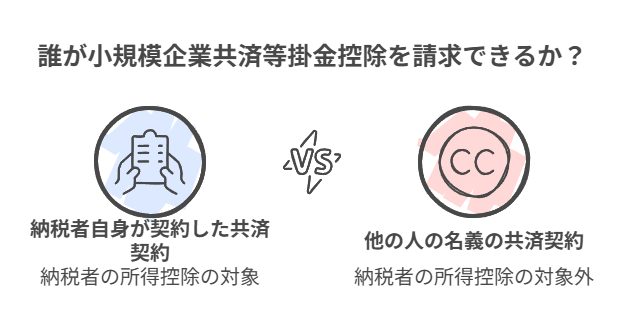

ここで最も注意していただきたいのが、「誰が契約者であるか」という点です。

-

親族(例:配偶者)が契約している小規模企業共済の掛金を、私が自分の口座から支払っています。この場合、私の確定申告で所得控除を受けられますか?

-

いいえ、できません。

小規模企業共済等掛金控除は、納税者自身が契約者となっている掛金を支払った場合にのみ適用されます。

たとえ、あなたが家族(配偶者や親など)名義の小規模企業共済やiDeCoの掛金を、ご自身の銀行口座から引き落としで支払っていたとしても、その掛金をご自身の所得から控除することはできません。

控除を受けるためには、契約者自身がその掛金を支払い、契約者自身の確定申告で控除を申告する必要があります。

【事例で確認】配偶者名義の掛金は控除できない?(裁決事例より)

この「契約者本人でなければ控除できない」という点は、過去の国税不服審判所の裁決事例でも明確に示されています。少し難しい内容ですが、ポイントを分かりやすく解説します。

- 登場人物:

- 夫:歯科医師(個人事業主)

- 妻:夫の事業を手伝う青色事業専従者

- 状況:

- 夫も妻も、それぞれ小規模企業共済に加入していた。(当時は専従者も加入できた)

- 夫は、自分自身の掛金(年84万円)と、妻名義の掛金(年84万円)の両方を、夫自身の銀行口座から支払っていた。

- 夫は確定申告で、自分と妻の掛金を合計した168万円を、自身の小規模企業共済等掛金控除として申告した。

- 争点: 夫は、妻名義の共済掛金を支払っていることを理由に、その掛金を自身の所得控除の対象にできるか?

- 税務署の主張: 妻名義の掛金は、夫の所得控除の対象にはならない。

- 納税者(夫)の主張: 自分が実際に支払っているのだから、自分の所得控除とすべきだ。

- 国税不服審判所の判断:

- 所得税法(第75条)の規定は、「納税者自身が契約した共済契約の掛金を支払った場合」に所得控除を認めるものと解釈するのが妥当である。

- たとえ夫の口座から掛金が支払われていたとしても、妻名義の共済契約に基づく掛金である以上、夫の所得控除の対象とすることはできない。

- 結論:納税者(夫)の主張は認められない。

《この事例からの教訓》

この裁決事例が示すように、小規模企業共済等掛金控除の適用においては、「誰の口座から支払ったか」ではなく、「誰がその共済契約の契約者であるか」が最も重要な判断基準となります。

まとめ:正しい理解で確実に節税を!

小規模企業共済等掛金控除は、個人事業主にとって非常に有効な節税策です。支払った掛金の全額が所得から控除されるメリットを最大限に活用しましょう。

ただし、控除を適用する際には、以下の点を必ず守ってください。

- 控除できるのは、あなた自身が契約者となっている掛金のみです。

- 配偶者や親族名義の掛金をあなたが支払っていても、あなたの所得控除にはできません。

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術 仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果

仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果 所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点

所得税2026年1月22日個人事業主の節税対策に潜む落とし穴!確定申告で失敗しないための減価償却の注意点 仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット

仕事の考え方や価値観2026年1月14日自分らしく生きたい!!情報過多の時代に必要なマインドセット