ひとり親控除と寡婦控除:違いと適用条件を徹底解説

豊岡 春樹

豊岡 春樹こんにちは。福岡県久留米市の公認会計士・税理士 豊岡春樹です。

ソフトバンクの和田選手が現役引退を発表しましたね。

記者会見で22年間のプロ野球人生を「全てが思い出。やり残したことはない」と仰っていた姿が印象に残っています。痺れますね・・。

寂しくはなりますが、本当にお疲れ様でした!

さて、本題に入りますが、今回は税務関連の記事となります。

ひとり親家庭や寡婦の方には税制上の優遇措置があります。

それが「ひとり親控除」と「寡婦控除」です。

この2つの控除は似ていますが、適用条件が異なります。

この記事では、それぞれの控除の違い、適用条件、よくある質問などを分かりやすく解説し、どちらの控除が適用されるのかを判断するお手伝いになれば幸いです。

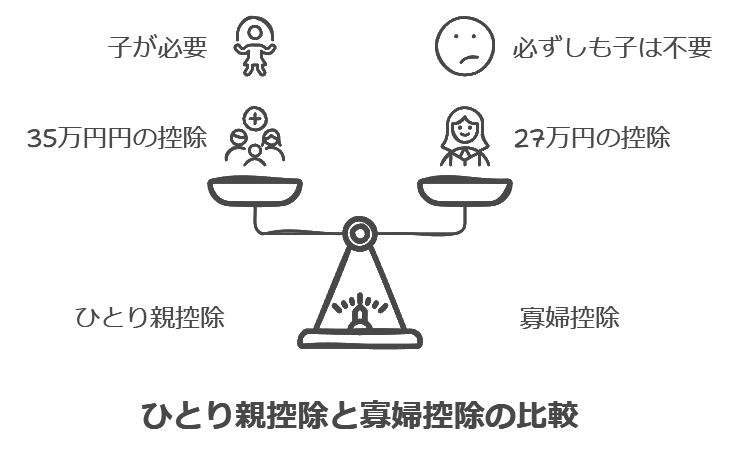

ひとり親控除とは?

令和2年分から導入されたひとり親控除は、一定の条件を満たすひとり親世帯主に対して適用される所得控除です。

控除額は35万円です。

ひとり親控除の適用条件

以下の3つの条件すべてを満たす必要があります。

- 配偶者の不在: 原則12月31日時点で、婚姻していない、または配偶者の生死が不明であること。かつ、事実婚状態のパートナーがいないこと。

- 生計を一にする子がいる: 年間の総所得金額等が48万円以下であり、他人の扶養親族となっていない子がいること。子の年齢制限はありません。

- 所得制限: 本人の合計所得金額が500万円以下であること。

・参考法令等

所得税法2条1項31号

所得税法81条

寡婦控除とは?

夫と死別または離婚した女性で、一定の条件を満たす場合に適用される所得控除です。

控除額は27万円です。

寡婦控除の適用条件

12月31日時点で、「ひとり親」に該当せず、かつ以下のいずれかの条件を満たす必要があります。事実婚状態のパートナーがいないことも条件です。

- 離婚後: 夫と離婚後、再婚しておらず、扶養親族がいる、かつ本人の合計所得金額が500万円以下であること。

- 死別後: 夫と死別後、再婚していない、または夫の生死が不明であること。本人の合計所得金額が500万円以下であること。扶養親族の有無は問いません。

・参考法令等

所得税法2条1項30号

所得税法80条

ひとり親控除と寡婦控除:主な違い

| 項目 | ひとり親控除 | 寡婦控除 |

| 対象 | ひとり親 | 寡婦(夫と離婚または死別した女性) |

| 控除額 | 35万円 | 27万円 |

| 生計を一にする子、扶養親族の要件 | 子がいる必要がある。 子がおらず、扶養親族のみがいる場合は適用無し。 | 離婚の場合:必ずしも子である必要はなく、扶養親族がいれば良い 死別の場合:扶養親族の有無は問わない。 |

よくあるご質問

-

ひとり親であり、子供を事業専従者として雇用していますが、ひとり親控除は適用されますか?

-

子の総所得金額等が48万円以下、かつ他人の扶養親族でないなど、ひとり親控除の条件を満たしていれば、事業専従者であってもひとり親控除の対象となります。

詳細はこちら

-

配偶者が年途中で亡くなった場合、配偶者控除とひとり親控除は両方適用できますか?

-

はい。配偶者控除は死亡時の状況、ひとり親控除は12月31日時点の状況でそれぞれ判定され、両方の適用が可能です。

詳細はこちら

-

年少扶養控除(年齢16歳未満)の対象となる子がいる場合、ひとり親控除は適用されますか?

-

年齢が16歳未満の子でも、ひとり親控除の「生計を一にする子」には年齢の制限がないため、他の要件を満たせば、ひとり親控除の対象となります。

詳細はこちら

-

婚姻歴がない未婚の親ですが、ひとり親控除は適用できますか?

-

ひとり親控除は婚姻していない、または配偶者の生死が不明である一定の者をいうと規定されており、婚姻歴の有無は問われていません。

そのため、未婚であっても他の要件を満たせばひとり親控除の対象となります。

まとめ

ひとり親控除と寡婦控除は、どちらも扶養状況や所得額に応じて受けられる控除ですが、要件に違いがあります。

状況に応じて適切な控除を受け、負担を軽減しましょう。

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか

漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか 仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり

仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり 所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術 仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果

仕事の考え方や価値観2026年1月27日凡ミスを減らす究極の習慣|脳科学が証明する「翌朝チェック」の驚くべき効果