キャッシュレス決済導入事業者向け 消費税の取扱いガイド

豊岡 春樹

豊岡 春樹こんにちは。

福岡県久留米市の公認会計士・税理士、豊岡春樹です!

キャッシュレス決済は、クレジットカードに加え電子マネーやスマホ決済が広く普及し、飲食店や小売店などあらゆる業種で導入が進んでいます。

しかし、決済手数料にかかる消費税の区分(課税/非課税)は決済方式や契約形態によって異なり、誤って処理すると申告ミスにつながるリスクがあります。

本記事では、①クレジットカード手数料、②電子マネー手数料の2つの視点から、消費税の取扱いを具体的に解説します。

1. クレジットカード手数料の取扱い

- 仕組み

お客様がクレジットカードで支払うと、加盟店(店舗等の事業者)はカード会社に売上債権(代金請求権)を譲渡し、決済代金から手数料を差し引いた金額が入金されます。 - 消費税区分

「金銭債権の譲渡」に該当するため、決済手数料は「非課税取引」です。- 国税庁のQ&A(クレジット手数料)にも「加盟店が信販会社に譲渡するのは金銭債権であり、消費に該当しない」と明記されています。

- 決済代行会社を介する場合

決済代行会社(スクエア等)を通じて契約するケースでは、加盟店(店舗等の事業者)→代行会社間で提供される「決済代行サービス」にかかる手数料は課税取引となる場合があります。

契約書や請求書で「金銭債権の譲渡」か「役務提供」かを確認しましょう。

2. 電子マネー手数料の取扱い

電子マネーは「後払方式」と「前払方式」で消費税区分が異なります。

2-1. 後払方式の電子マネー(iD・QUICPay・PiTaPa 等)

- 仕組み

後払い方式の電子マネーは、利用代金が後日クレジットカードなどから引き落とされます。この仕組みはクレジットカード決済とほぼ同じです。 - 消費税区分

店舗側は、お客様への「金銭債権」を電子マネー事業者に譲渡する形になるため、差し引かれる手数料は原則として「非課税取引」となります。 - 注意点

クレジット同様、途中に決済代行会社が介在すると課税判断が分かれる可能性がございます。

2-2. 前払方式の電子マネー(PayPay・楽天ペイ・交通系ICカード 等)

- 仕組み

お客様が事前チャージした電子マネー残高で商品を購入。販売店にはチャージ元(電子マネー事業者)から売上代金が支払われる。 - 消費税区分

チャージ時点では「お金が電子マネーに変わったのみ」であり、購買時は現金受領と同じ扱いとなります。

店舗側が電子マネー事業者から受け取る金額は、決済代行という役務提供の対価に該当し、「課税取引」となります。 - 判定基準

− チャージ前払い型か後払い型か

3. 実務上のポイント

- 契約書や請求書の確認

- 通常であれば、請求書に課税取引or非課税取引の有無が記載されているため、必ず見て処理するようにしましょう。

- 請求書が間違えている可能性も0ではないので、疑問に思ったら支払先の業者に問い合わせるのもひとつの手段かなと思います。

- 会計システムへの入力設定

- freeeであれば、「取引テンプレート」や「自動登録ルール」を活用して、課税と非課税の行をあらかじめ作成する等し、処理が漏れないようにしましょう。

- 電子マネー事業者・代行会社ごとに取引先を登録しましょう。

5. まとめ

最後に、キャッシュレス決済手数料の消費税区分を判断するためのポイントをまとめました。

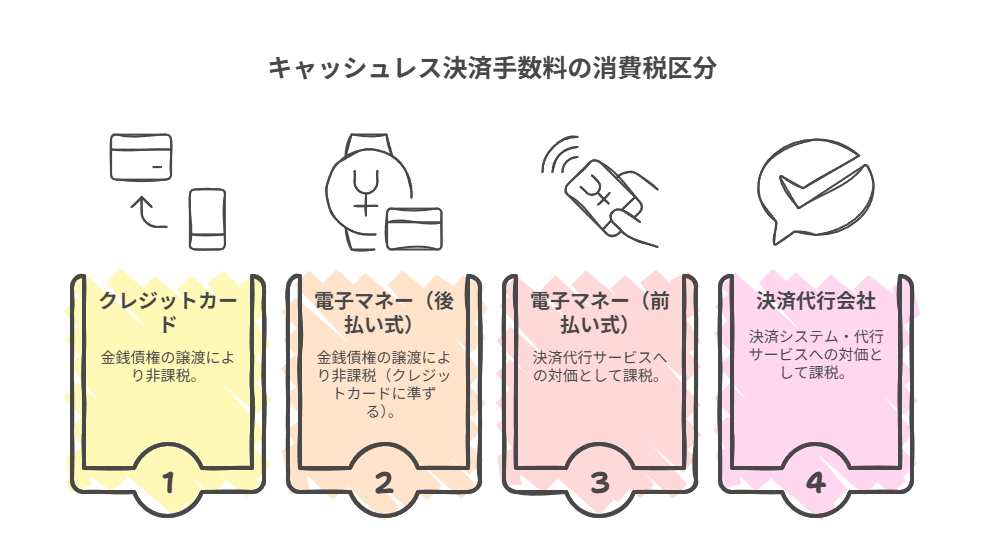

| 決済方法 | 消費税区分 | 判断のポイント |

| クレジットカード | 非課税 | 金銭債権の譲渡 |

| 電子マネー(後払い式) | 非課税 | 金銭債権の譲渡(クレジットカードに準ずる) |

| 電子マネー(前払い式) | 課税 | 決済代行サービスへの対価 |

| 決済代行会社経由 | 課税 | 決済システム・代行サービスへの対価 |

キャッシュレス決済は今後ますます導入・多様化していくことが予想されます。

経理処理を行う際は、必ず契約書や請求書・入金明細書等を確認し、手数料の内訳と消費税区分を正しく把握するようにしましょう!

投稿者プロフィール

-

久留米市の若手公認会計士・税理士です!

freee会計を活用し、中小法人・スモールビジネスの記帳や確定申告の負担を軽減し、本業に専念できる環境づくりを支援しています。

創作活動に励む漫画家・同人作家の方からのご相談も多数いただいており、柔軟かつ丁寧な対応を心がけています。

最新の投稿

仕事の考え方や価値観2026年7月14日「自分でやった方が早い」は本当に早い?一人と組織で変わる仕事の考え方

仕事の考え方や価値観2026年7月14日「自分でやった方が早い」は本当に早い?一人と組織で変わる仕事の考え方 漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか

漫画家・同人作家2026年6月18日確定申告の負担を減らす第一歩。事業用の口座を分けてみませんか 仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり

仕事の考え方や価値観2026年6月11日繁忙期を終えて。「本業に集中できている」というお言葉と、これからの事務所づくり 所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術

所得税2026年2月3日確定申告シーズン到来!直前に焦らないための準備術